Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ovde - V

ovde - V

Stanje privrede - Privredna komora Kantona Sarajevo

Knjiga – Poresko Zakonodavstvo Kosova

Diplomski rad Dijana Ivančević 4 Ugovor je zaključen kada su se

BUILD No.20 - BUILD magazin

Bilten CS 18 - Centar za arhitekturu Beograd

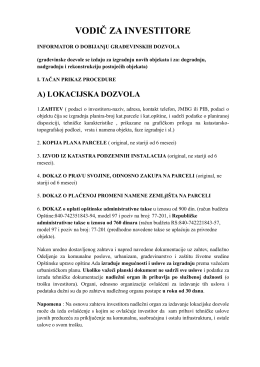

vodic za investitore 2013

Proizvodnja, transport, ugradnja i njega betona

3. Kompletno uputstvo za instalaciju i upotrebu programa Connect

Preuzmite studiju slučaja Mini preduzeća

Hrvatski jezik[1] Srpski jezik[2]

Upoznajte TopBusiness

Proširena je lista dobara po posebnoj stopi PDV-a

Nokia 220 Dual SIM Uputstvo za korisnika

SUBOTA 15. mart 2014. - RASPORED

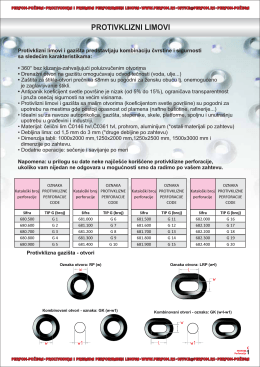

Protivklizni limovi i gazišta

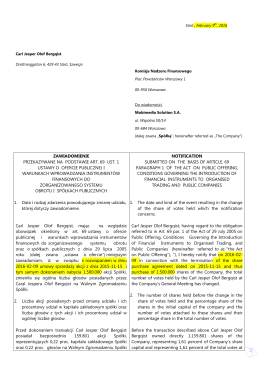

zawiadomienie przekazywane na podstawie art. 69 ust. 1

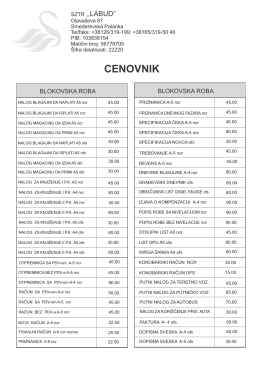

cenovnik pdf

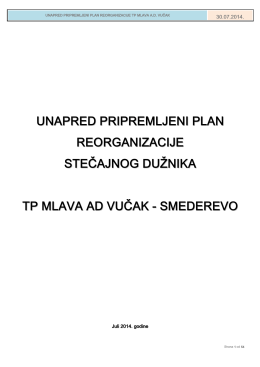

UNAPRED PRIPREMLJENI PLAN REORGANIZACIJE STEČAJNOG

Projekat betona - Vježbe

![Hrvatski jezik[1] Srpski jezik[2]](http://s2.readgur.com/store/data/000113795_1-d64ecb24a03555e1960fc8fbac29d3ea-260x520.png)