Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

UNAPRED PRIPREMLJENI PLAN REORGANIZACIJE STEČAJNOG

neuropatska komponenta bola kod pacijenata sa malignim bolom

oglas - Grin

1/2012 - vusem

4-10 Graficki tehnicar

Untitled

Dunav Grupa UPPR

Baumarkt proizvodni program Fliesenkleber N Partneri Joter

Program - eco-ist

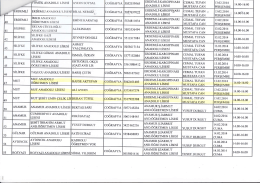

Mesto Ime roditelja Prezime roditelja Ime deteta Broj

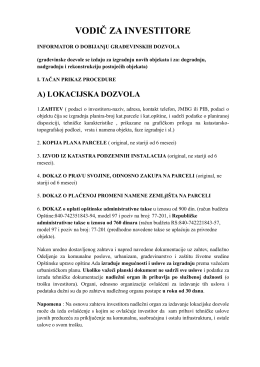

vodic za investitore 2013

ovde - V

File

Broj 55 - Jun 2010 - regionalna privredna komora uzice

İlçe Milli Eğitim Müdürlüğü Yazısı