Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1- Sasa 2013 UFRS

30 Haziran 2014 Tarihli Konsolide Finansal

31/03/2014 finansal tablolar ve dipnotlar

30/06/2014 finansal tablolar ve dipnotları

Muğla Sıtkı Koçman Üniversitesi

Download - Konfrut

Borusan Yatırım ve Pazarlama

Sahil Güvenlik Komutanlığı

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

İKİNCİ BÖLÜM Son Hükümler Hüküm bulunmayan haller MADDE

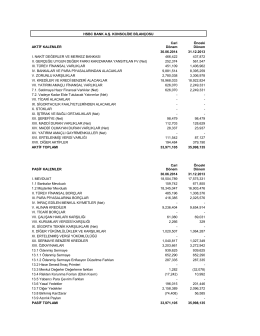

UFRS - Hsbc

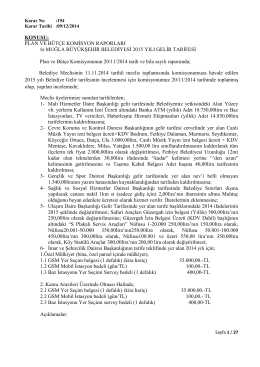

KONUSU: PLAN VE BÜTÇE KOMĠSYON

Kampanyaya dahil işyerleri

2015 6 mali tabloları

2014 06 Aylık Finansal Tablolar

Ondokuz Mayıs Üniversitesi

dönem sonu işlemleri 2

Staj Eşleştirme Yazılımı

Zoren SPK 30092014

Çankırı Belediyesi

2014/06 Sorumluluk Beyanı

Dicle Kalkınma Ajansı

Bağımsız Denetim Raporu - Polsan Portföy Yönetimi A.Ş.