Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

30 Haziran 2014 Tarihli Konsolide Finansal

30 Eylül 2014 Tarihli Konsolide Finansal Tablolar

Download - Konfrut

Borusan Yatırım ve Pazarlama

31/03/2014 finansal tablolar ve dipnotlar

1- Sasa 2013 UFRS

30/06/2014 finansal tablolar ve dipnotları

İSTEK ÖZEL ULUĞBEY ORTAOKULU 2014

2015 6 mali tabloları

2014 06 Aylık Finansal Tablolar

2014 - 3. Çeyrek Finansal Rapor

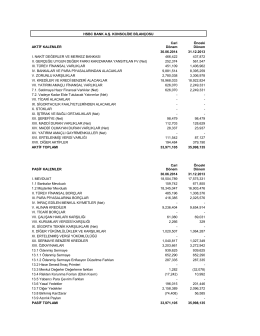

UFRS - Hsbc

Anadolu Grubu Sunumu

Batı Akdeniz Kalkınma Ajansı

genel bilgilendirme yazısı

Anadolu Group Presentation

Zoren SPK 30092014

Sağlık Bakanlığı

VBG HOLDİNG ANONİM ŞİRKETİ

cansa yapı teklif şartnamesi

Eğitimde Psikolojik Hizmetler ve Sorunlar

SERİ: XI, NO:29 SAYILI TABLİĞE

Bağımsız Denetim Raporu - Polsan Portföy Yönetimi A.Ş.