Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

revija 1-2013

bibliografija - Udruženje za pravo osiguranja Srbije

2 - Agencija Expert

c) PRIJEDLOG ZAKLJUČKA O DAVANJU SUGLASNOSTI NA

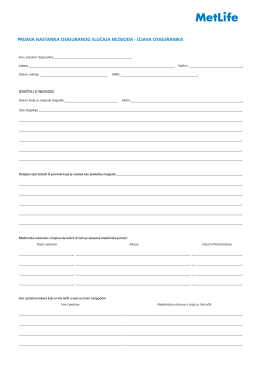

Formular za prijavu osiguranog slučaja - nezgoda

ovde

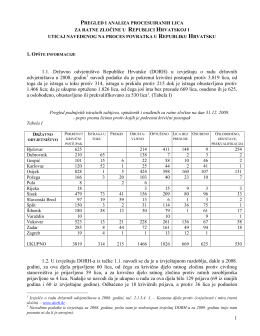

PREGLED I ANALIZA O PROCESUIRANIM LICIMA

PREDAVANJA TRANSPORT 2014

FRONTING POSLOVI I REOSIGURANJE

Upitnik za AK - Sava Osiguranje ado Beograd

PLAN I PROGRAM IZVOðENJA DVODNEVNE EKSKURZIJE ZA

Putevi prema članstvu

Fizička zaštita podataka na računaru

14. jun 2016. od 10.00 do 13.15 sati

Preuzmite bilten - Karanovic & Nikolic

10 koraka za dobar život sa artritisom

Regionalna privredna komora Kikinda, Trg srpskih dobrovoljaca 48

Uslovi za kombinovano osiguranje motornih vozila

REVIJA 4-2012.pdf

Kodeks o ponašanju u poslovima obaveznog osiguranja – važi od

TRENDOVI U RAZVOJU SRPSKOG TRŽIŠTA

Dopunski uslovi - Majstor u kući.pdf

Prijava štete - odgovornost prevoznika CMR