Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Preuzmite bilten - Karanovic & Nikolic

Obezbedite sebi:

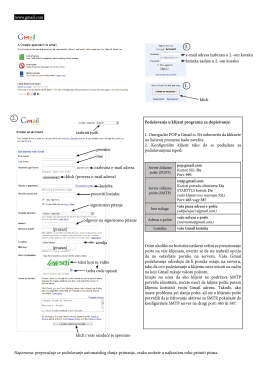

Ovde možete naći uputstvo za kreiranje Gmail e-mail

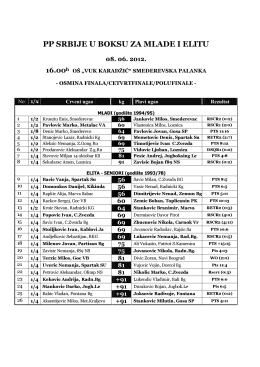

Rezultati PP Srbije Smederevska Palanka 2012

preuzmi ovaj dokument

prirucnik.-.saop.doo

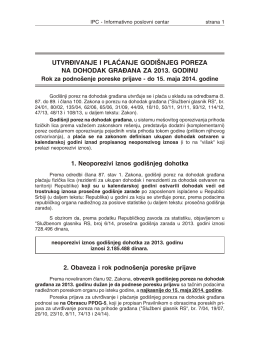

Obrascu PPDG-5

revija 1-2013

Ovdje - unija uprs

10 koraka za dobar život sa artritisom

Zaštita i spašavanje u BiH

Gradske uprave za socijalnu i dečiju zaštitu.

Izvestaj o vestacenju Srbija

Zapisnik sa redovnog sastanka RC Beograd Skadarlija 2483 Na

here - BDK Advokati/Attorneys at Law

saopćenje priopćenje first release

Hemofarm mala liga Beograda 2013

Zahtjev za otvaranje računa i usluga po računu

To: [Company Name] - BDK Advokati/Attorneys at Law

Agenda - Karanovic & Nikolic

INFORMATOR O RADU

Konkurencija - brošura

OSNOVI EKONOMIJE

![To: [Company Name] - BDK Advokati/Attorneys at Law](http://s2.readgur.com/store/data/000118558_1-8377745ace0249cc64a76322348ed7d4-260x520.png)