Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BAŞVURU VE TERCİH FORMU

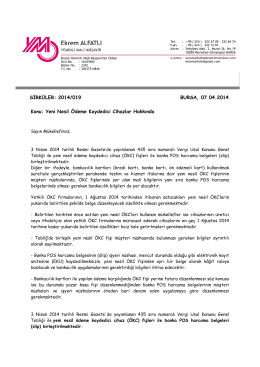

2014-24 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri ile Finansman

FİNANSMAN ŞİRKETLERİNE BANKA VE

Eki buraya tıklayarak görüntüleyebilirsiniz

Vergi Usul Kanunu Genel Tebliği (Sıra No 435)

2014-007 Yeni ÖKC Fişleri ve Finansman

19 Vergi Usul Kanunu Genel Tebliği Sıra No : 435

55-yeni nesil ödeme kayıt eden cihaz fişlerine finansman şirketlrtinin

mekatronik mühendisliği

Cafer lV~KI\. aJl1ltn:ri

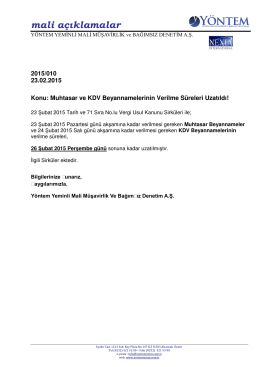

2015-010 Muhtasar ve KDV Beyannamelerinin Verilme Süreleri

dosyayı indir

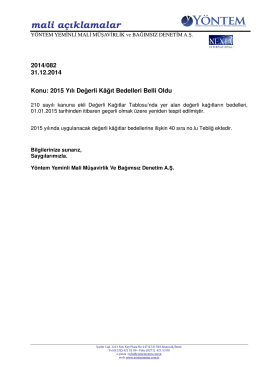

2014-082 2015 Yılı Değerli Kağıt Bedelleri Belli Oldu

TDV DIA - İslam Ansiklopedisi

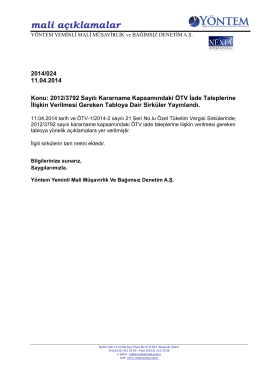

2014-024 2012/3792 Sayılı Kararname Kapsamındaki ÖTV İade

2014 Yılı Kamu Mali Beklentiler Programı

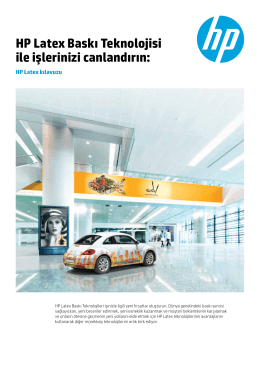

HP Latex Baskı Teknolojisi ile işlerinizi canlandırın:

Ankara Üniversitesi Lisansüstü Eğitim

İhale Komisyonu Kararının İsteklilere Bildirimi

MUHASEBE 1 / MODÜL 1 : TİCARİ DEFTER VE BELGELER .

İndir - TENVA

Biznis nameštaj

İndirimli Oranda Yılı İçerisinde Mahsup Edilemeyen Tutarların