Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vergi Usul Kanunu Genel Tebliği (Sıra No 435)

2014-007 Yeni ÖKC Fişleri ve Finansman

BAŞVURU VE TERCİH FORMU

2014-24 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri ile Finansman

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

FİNANSMAN ŞİRKETLERİNE BANKA VE

Katkı Kredisi Çıkan Öğrenciler için

Dosyayı İndirmek İçin Tıklayınız

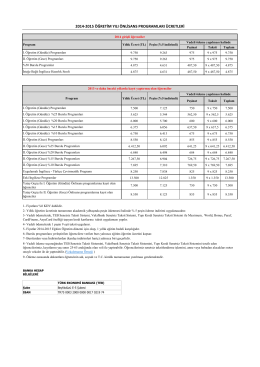

2014-2015 Eğitim-Öğretim yılı akademik takvimi

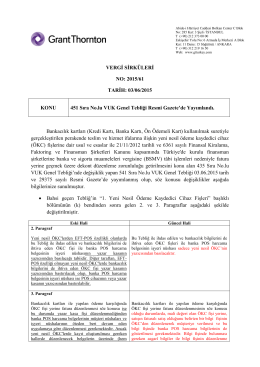

451 Sıra No.lu VUK Genel Tebliği Resmi Gazete`de Yayımlandı.

Eki buraya tıklayarak görüntüleyebilirsiniz

dosyayı indir

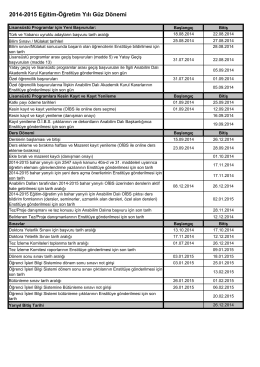

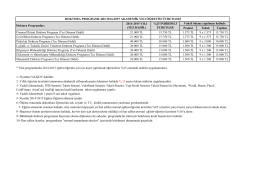

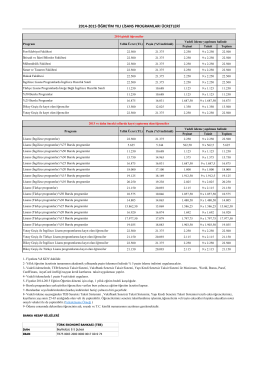

Doktora Programları

Önlisans Programları

Lisans Programları

19 Vergi Usul Kanunu Genel Tebliği Sıra No : 435

55-yeni nesil ödeme kayıt eden cihaz fişlerine finansman şirketlrtinin

Banka, sigorta şirketi ve aracı kurumların

Yeni Nesil Ödeme Kaydedici Cihazlara ilişkin uygulamada

Sirküleri indirmek için tıklayın. (200,42 KB)

VERGİ USUL KANUNU GENEL TEBLİĞİ

Plan Açıklama Raporu

Nasıl Teklif Verebilirim?