Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

17 Aralık 2014 tarihli piyasa yorumu

Bültenin tamamına ulaşmak için lütfen tıklayınız.

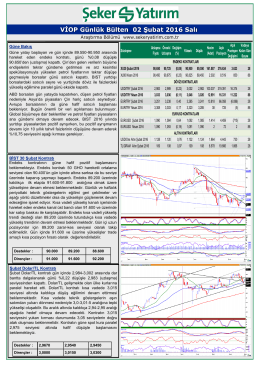

VİOP Günlük Bülten 02 Şubat 2016 Salı

İçindekiler TÜRKİYE GÜNDEMİ

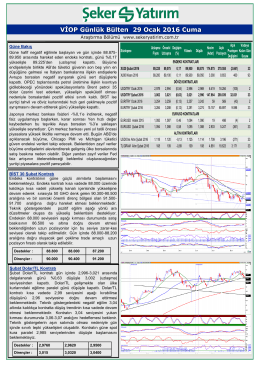

VİOP Günlük Bülten 29 Ocak 2016 Cuma

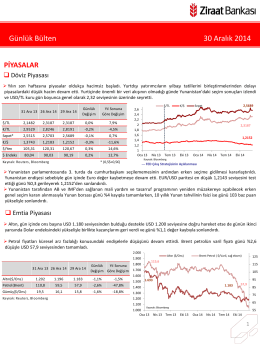

30 Aralık 2014 tarihli piyasa yorumu

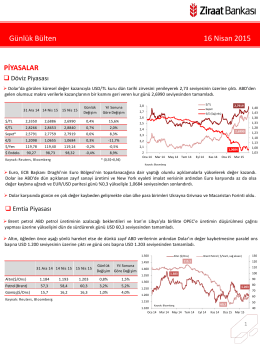

16 Nisan 2015 tarihli piyasa yorumu

brent - wtı petrol analizi

11 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

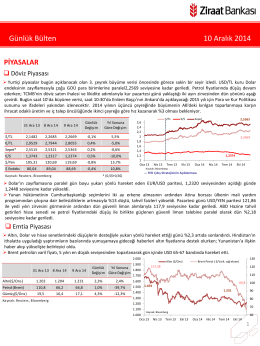

10 Aralık 2014 tarihli piyasa yorumu

GÜNLÜK BÜLTEN

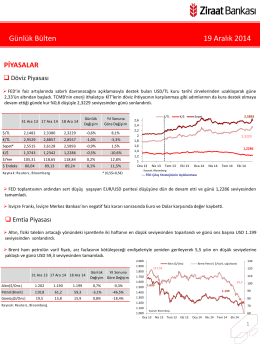

19 Aralık 2014 tarihli piyasa yorumu

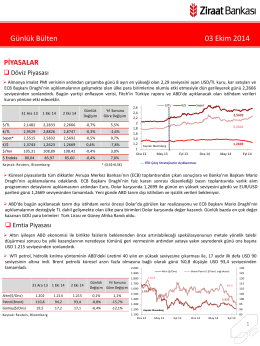

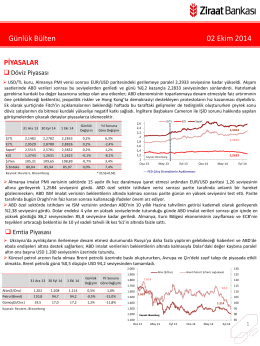

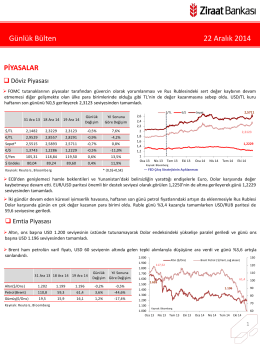

Günlük Bülten 03 Ekim 2014

Günlük Bülten 02 Ekim 2014

Dolar Endeksi Haftalık Temel/Teknik Görünüm

GÜNLÜK FOREX BÜLTENİ

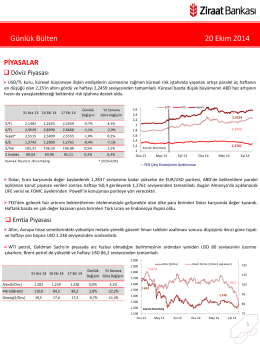

Günlük Bülten 20 Ekim 2014

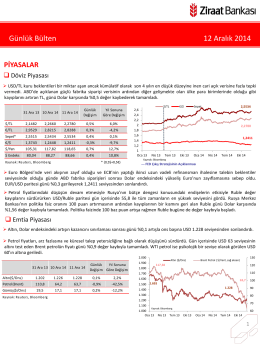

Günlük Bülten 12 Aralık 2014

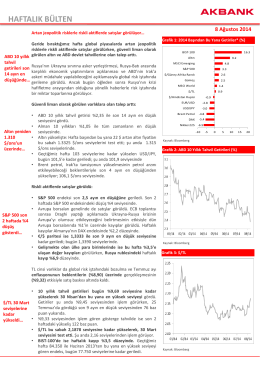

haftalık bülten

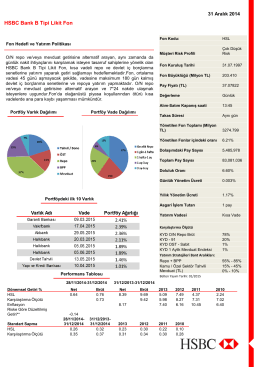

Günlük Bülten

AMG A4 portrait single page document template

22 Aralık 2014 tarihli piyasa yorumu

25 Mayıs - 29 Mayıs 2015