Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten 02 Ekim 2014

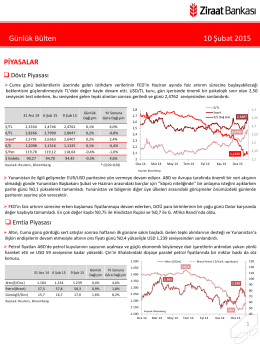

10 Şubat 2015 tarihli piyasa yorumu

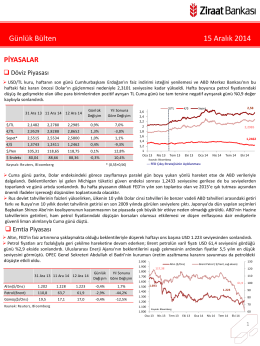

15 Aralık 2014 tarihli piyasa yorumu

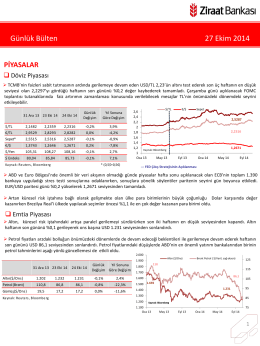

Günlük Bülten 27 Ekim 2014

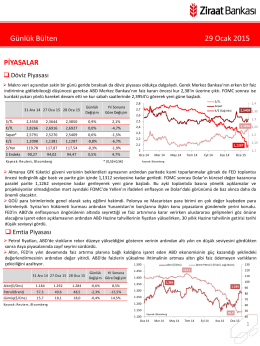

29 Ocak 2015 tarihli piyasa yorumu

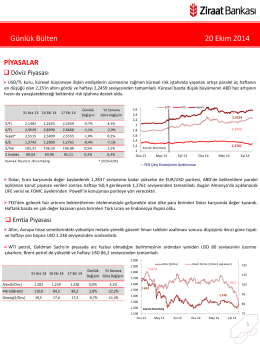

Günlük Bülten 20 Ekim 2014

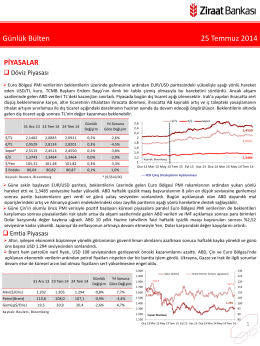

Günlük Bülten 25 Temmuz 2014

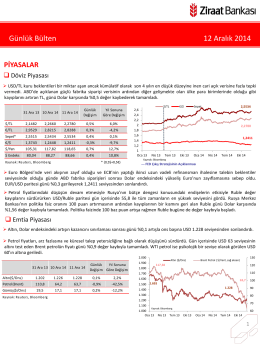

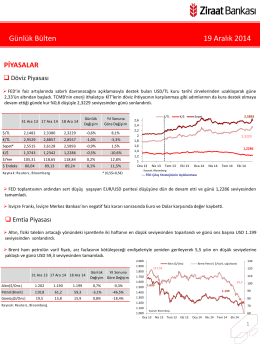

Günlük Bülten 12 Aralık 2014

20 Ocak 2015 tarihli piyasa yorumu

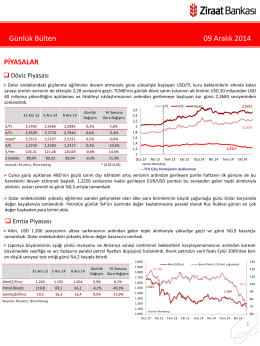

9 Aralık 2014 tarihli piyasa yorumu

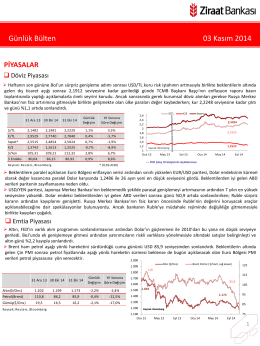

Günlük Bülten 03 Kasım 2014

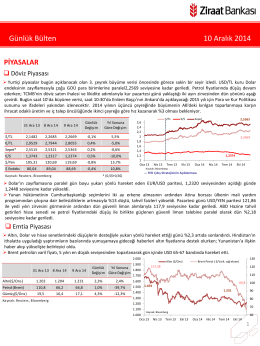

10 Aralık 2014 tarihli piyasa yorumu

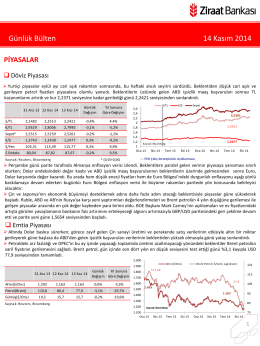

Günlük Bülten 14 Kasım 2014

Günlük Bülten 17 Kasım 2014

20 Kasım 2014 tarihli piyasa yorumu

17 Aralık 2014 tarihli piyasa yorumu

30 Ekim 2014 tarihli piyasa yorumu

19 Aralık 2014 tarihli piyasa yorumu

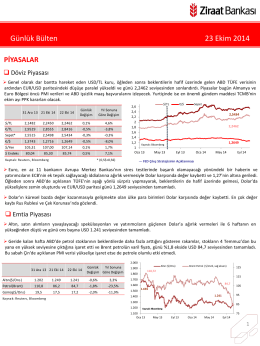

Günlük Bülten 23 Ekim 2014

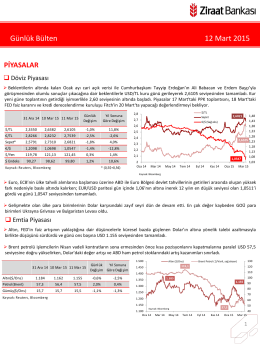

Günlük Bülten 12 Mart 2015

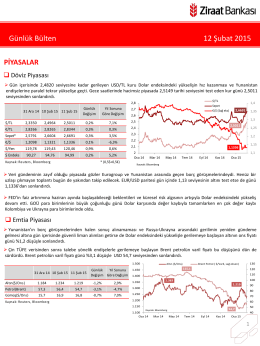

12 Şubat 2015 tarihli piyasa yorumu

Günlük Bülten 26 Eylül 2014

Günlük Bülten 10 Ekim 2014