Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

1.Dönem Dersleri ve Muafiyetleri Hakkında

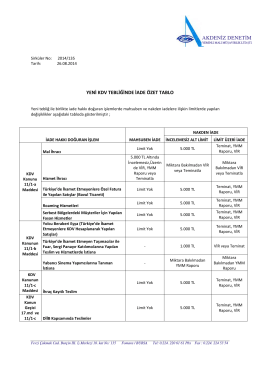

KDV VE ÖTV BEYANNAMELERİNDE DEĞİŞİKLİK !!!

"…gerek 2009/15199 gerekse 2012/3305 sayılı BKK uyarınca

ilan tc bakırköy 1 icra ve iflas dairesi

Bayilerin satış elemanlarının hedeflenen kotaları geçmesi için, satış

İrtibat bürosundan ve tek işverenden elde edilen ücretin

Gelir Vergisi Sirküleri/98

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

EV HİZMETLERİNDE ÇALIŞANLARIN

Sirküler No: 2014 / 22

AKDENİZ DENETİM HURDA PLASTİK, METAL KAUÇUK VE CAM

İLGİ: 04.01.2002 Tarih ve 133 sayılı yazımız. Vakfımız ile Vakıflar

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

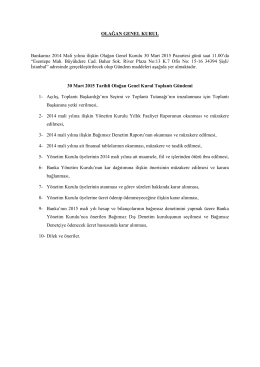

30.03.2015 Tarihli Rabobank AŞ Olağan Genel Kuruluna İliskin

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

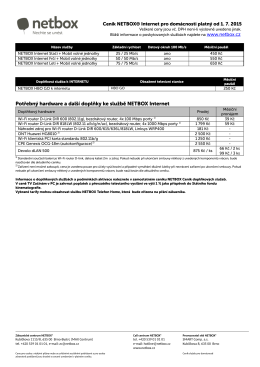

Potřebný hardware a další doplňky ke službě NETBOX Internet

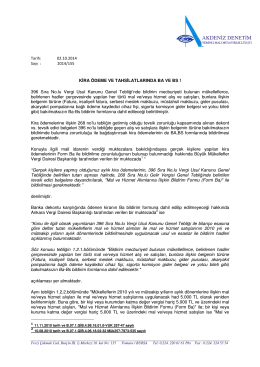

Büyükşehir sınırları ve harcırah yeni durum

PVC_Blacktex_zakazni..

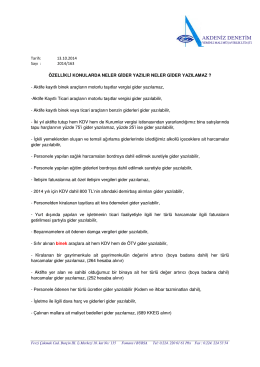

2015 yılı birinci geçici vergi döneminde yatırım