Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

11 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

Harçlar Kanunu, Madde

View/Open

2 Ocak 2013 tarihinden önce yurtdışından kullanılan döviz

26 Mart 2015 Munzam Sandıklara İşverenlerce

Eki buraya tıklayarak görüntüleyebilirsiniz

9 Eylül 2014 - Bankacılık ve Sermaye Piyasaları Bülteni

Tahvil Faiz Gelirlerinin Katma Değer Vergisi

Internal Memorandum

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

FATCA leaflet web

21/02/2015 tarihinde yapılacak sözleşmeli zabıt katipliği uygulama

Arsa Sahibi

15 Ağustos 2014 - Bankacılık ve Sermaye Piyasaları

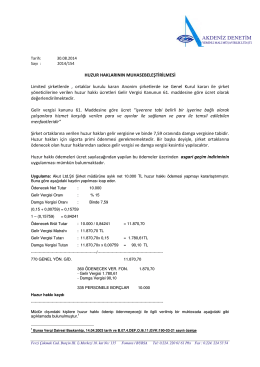

Efektif Faiz Oranı - Bursa SMMM Odası

RUSYA FEDERASYONU`NA TARIM ÜRÜNLERİ İHRACATI HK.

ĐŞÇĐLĐK HESAPLAMA MODÜLÜNDEKĐ HATALAR

Raporu indirmek için tıklayın

gaziosmanpaşa belediyesi başkanlığından

16 Ekim 2014 - Bankacılık ve Sermaye Piyasaları

İnternet Sonucu 22 Mayıs 2014