Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Gelir Vergisi Sirküleri/98

Ev hizmetlerinde alanlarn vergilendirilmesi hk

EV HİZMETLERİNDE ÇALIŞANLARIN

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş

Ev hizmetlerinde çalışanların vergilendirilmesine ilişkin

Ev hizmetlerinde çalışan kişilere ödenen ücretlerin gelir vergisi

2015-021 Ev Hizmetlerinde Çalışanlara Yapılan Ödemelere İlişkin

TDV DIA - İslam Ansiklopedisi

Ev hizmetlerinde çalışanların sigortalılığı ( Yürülük Tarihi : 01.04

3. Sınıf-Vergi Hukuku

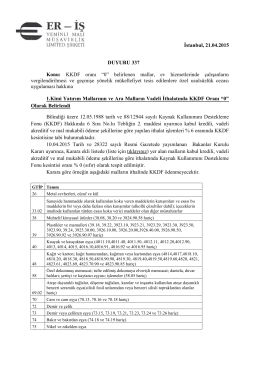

İstanbul, 21.04.2015 DUYURU 337 Konu: KKDF oranı “0” belirlenen

Dosyayı İndirmek İçin Tıklayınız.

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Disability Inclusion Regulation 2014 Fact sheet - Turkish

İrtibat bürosundan ve tek işverenden elde edilen ücretin

ÖZELLİK ARZ EDEN İSTİSNALAR

Editörden - Turkish Studies

Bayilerin satış elemanlarının hedeflenen kotaları geçmesi için, satış

Vergi Denetim Kurulu Başkanlığı

Antrenörlük Eğitimi III - Beden Eğitimi ve Spor Yüksekokulu

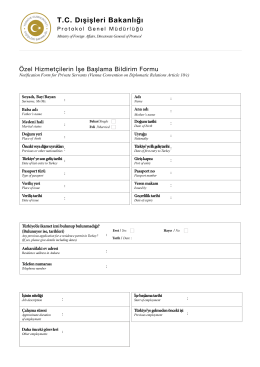

T.C. Dışişleri Bakanlığı - Ministry of Foreign Affairs

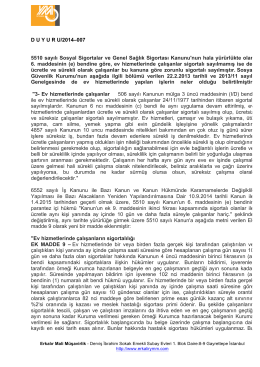

DUYURU/2014–007 5510 sayılı Sosyal Sigortalar ve Genel Sağlık