Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

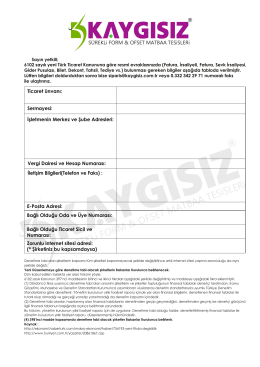

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

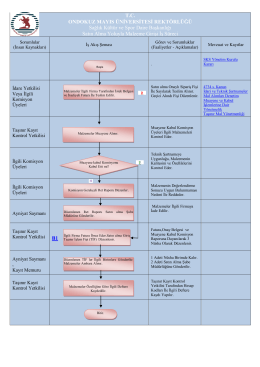

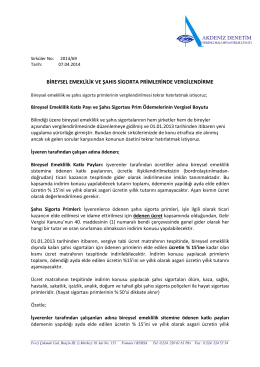

Sorumlular (İnsan Kaynakları)

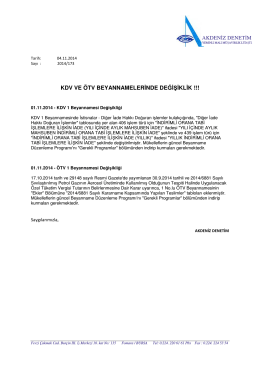

KDV VE ÖTV BEYANNAMELERİNDE DEĞİŞİKLİK !!!

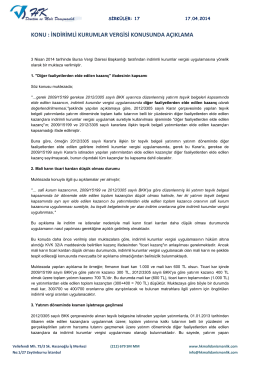

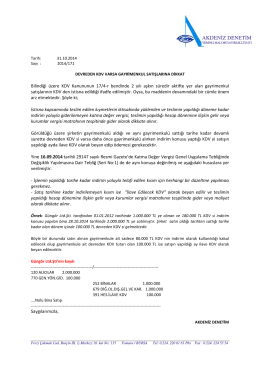

sirküler - 17 indirimli kurumlar vergisi konusunda açıklama

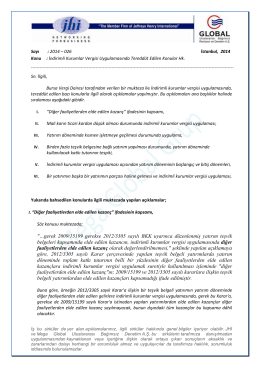

"…gerek 2009/15199 gerekse 2012/3305 sayılı BKK uyarınca

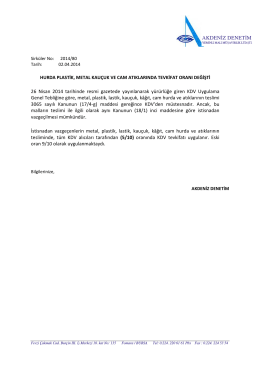

AKDENİZ DENETİM HURDA PLASTİK, METAL KAUÇUK VE CAM

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

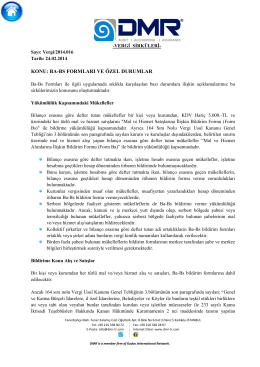

Ba-Bs Formları ve Özel Durumlar

İstenen Bilgi ve Belgeler

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

2015 Yılı Toplulaştırılmış Proje Detay Programları Ek-3

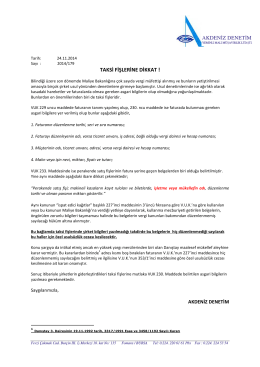

taksi fişlerine dikkat - akdeniz denetim yeminli mali müşavirlik ltd. şti.

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

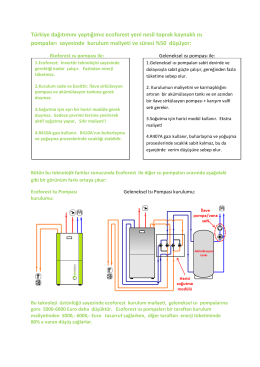

Ecoforest toprak kaynaklı ısı pompalarında kurulum maliyeti ve

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

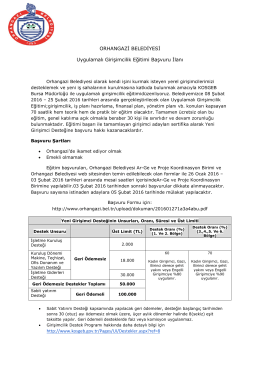

Uygulamalı Girişimcilik Eğitimi Başvuru İlanı