Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türk - Journal Of Business Research

the role of the context in translation of phraseological units (based

Laboratuvar Yönetimi Sempozyumu Kalite

Full Text - Journal Of Business Research

SETUR İLE YENİ MACERALAR, YENİ KEŞİFLER NEW

Kabul Edilen Bildiriler İçin Tıklayınız!

Toplumsal Pazarlama Kavramı

BÖLÜM.4. Denklem Çözümleri

prostat Ca hormon

örgütsel destek algısının işe yabancılaşma ve

Full Text - Journal Of Business Research

iç kapak - Anadolu Üniversitesi Sosyal Bilimler Dergisi

İlişkisel ve İşlemsel Psikolojik Sözleşmede Algılanan

1. část - Vysoká škola podnikání

Karbon Ayak İzi Nasıl Küçültülür?

rasyonel karar verme yaklaşımı - Lms

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

büro yönetimi ve yönetici asistanlığı öğrencilerinin kariyer

Sempozyumu Hepatit Mikrobiyolojisi

Aleksitimi: Tedavi Girişimleri-Alexithymia: Treatment Interventions

Sportolók ergospirometriás vizsgálati eredményeinek értékelése

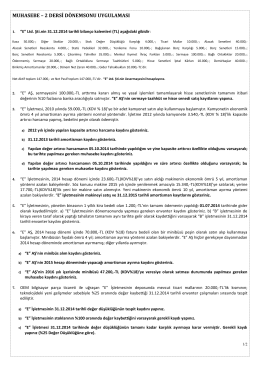

Dönemsonu Uygulaması 2

Full Text - Journal Of Business Research