Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Full Text - Journal Of Business Research

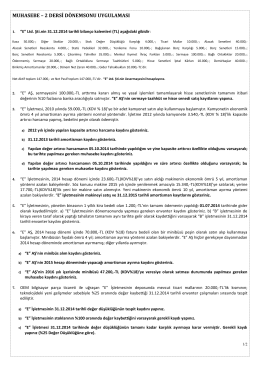

Dönemsonu Uygulaması 2

normy a kategórie

KAMU GÖREVLİSİNE RÜCU MESELESİ

Abstract - Journal Of Business Research

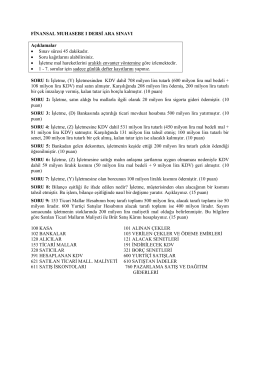

finansalmuhasebe_ı_geçmiş_yıl_soruları

dosyayı indirmek için tıklayınız

AZ ALAPTÁJÉKOZTATÓVAL KAPCSOLATOS PROGRAM

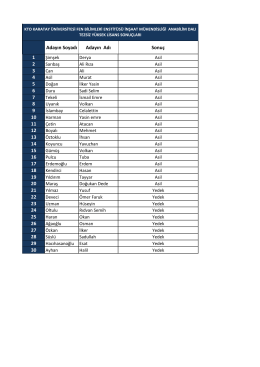

Adayın Soyadı Adayın Adı Sonuç 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

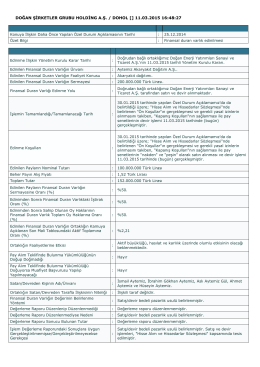

Finansal Duran Varlık Edinilmesi

Meranie konkurencieschopnosti viackriteriálnym hodnotením

run ıstanbul

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. / DOHOL [] 30.01.2012

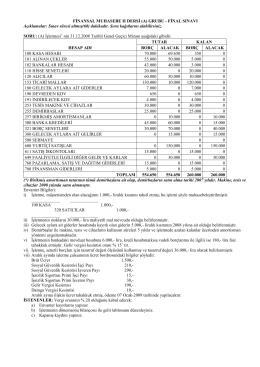

finansal muhasebe ıı dersi final sınav

MIS Laudon Türkçe V.2

Türk - Journal Of Business Research

Abstract - Journal Of Business Research

İdari Para Cezası Hakkında Duyuru

currıculum vıtae

Sıra No Ticaret Sicili No Ticaret Unvanı İhtar İlanına Muhatap İlgililer

DMR Kudos E-Bülten-2 yayınlanmıştır.

faturasız toplu sms paket alım formu

![DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. / DOHOL [] 30.01.2012](http://s2.readgur.com/store/data/000045524_1-c50e8bdf856b5706c4ad4c1517fe49c3-260x520.png)