Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndirmek için Tıklayınız

Enerji Dönüşüm Temelleri Konu: Transformatörler

Title is set in Univers45 Light 30 pt

บทที่ 5 พฤติกรรมผู้ผลิต

sp - Mühendislik Fakültesi

Üretici Teorisi

Sayfa 1 - Güleryüz Nalburiye

Sözcükte Anlam Sunusu 1 - ders

10. eşdeğer sistemler ile basitleştirme

Zanaatkârlığın Günümüzde Yeniden Yorumlanması: Yeni

Nedensellik

Işığın Madde ile Karşılaşması

Gay-Lussac yasası - Erhan Ateş Kimya Okulu

TÜRKİYE FUTBOL FEDRASYONU

PLN 111 Sosyal Bilimlere Giriş

her hayrın başı besmele

Ders1

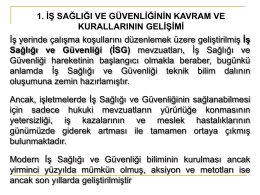

CEVRE VE IS GUVENLIGI5d867a5c8d

İndirmek için Tıklayınız

yatay kesit veri analizi - Çankırı Karatekin Üniversitesi

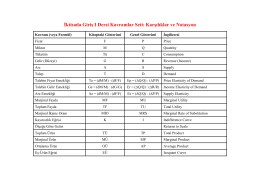

Temel Kavramlar Seti

tc kto karatay üniversitesi mühendislik fakültesi

Predavanje 8 (17.11.2014.)