Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndirmek için tıklayınız

İndirmek için tıklayınız

Piyasa Günlüğü - Türkiye İş Bankası

Görüntülemek için tıklayınız

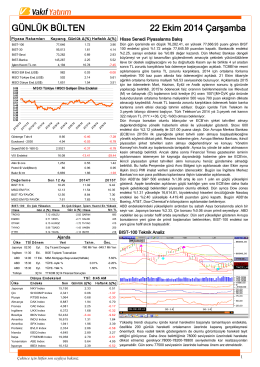

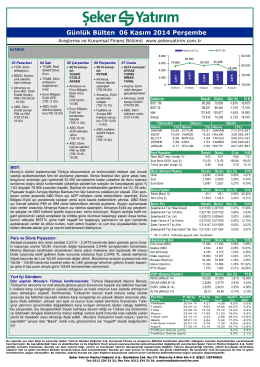

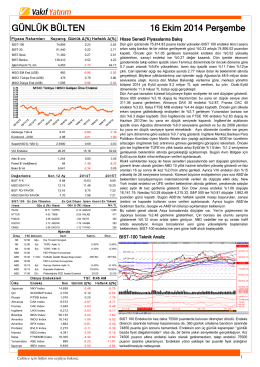

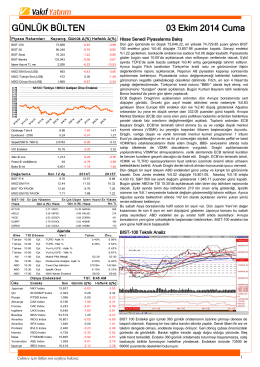

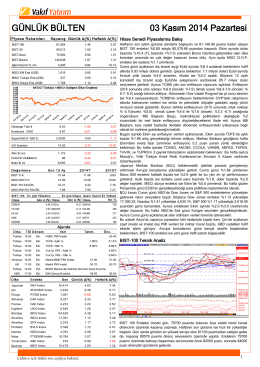

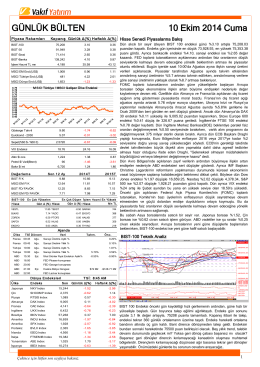

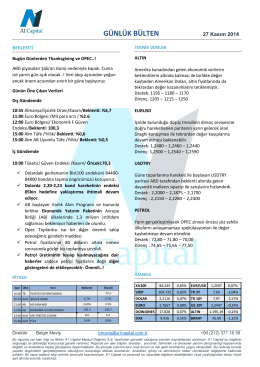

Günlük Bülten 06 Kasım 2014 Perşembe

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

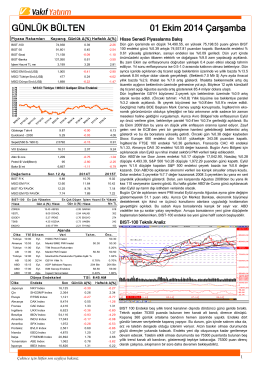

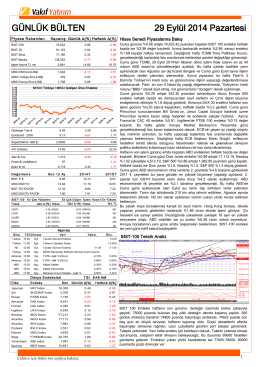

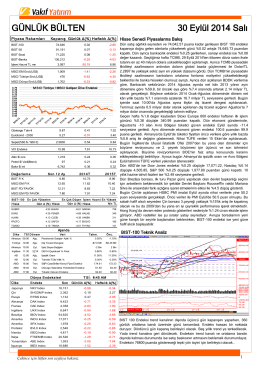

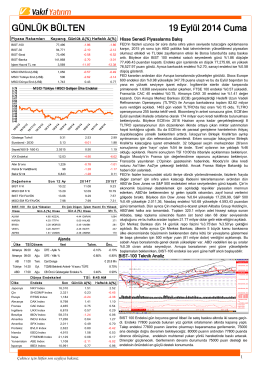

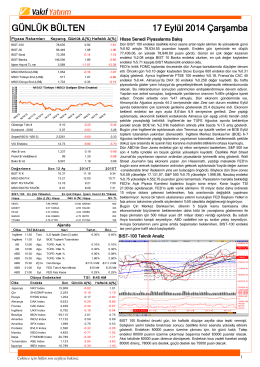

GÜNLÜK BÜLTEN 19 Eylül 2014 Cuma

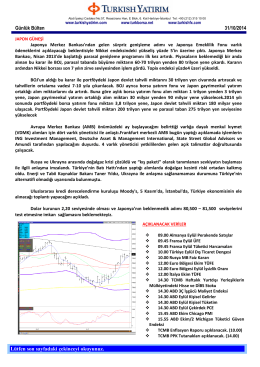

6 Kasım 2014 Güne Başlarken

İndirmek için tıklayınız

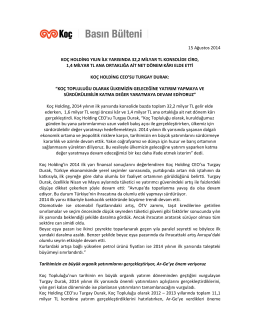

15 Ağustos 2014 KOÇ HOLDİNG YILIN İLK YARISINDA 32,2

np_nhl_pl.pdf

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

Günlük Bülten - Turkborsa.net

İndirmek için tıklayınız

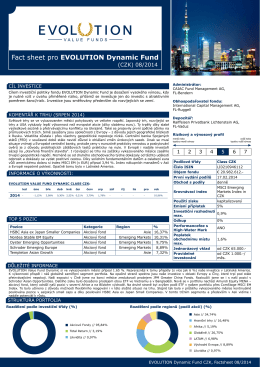

08 2014 EVOLUTION Dynamic Fund

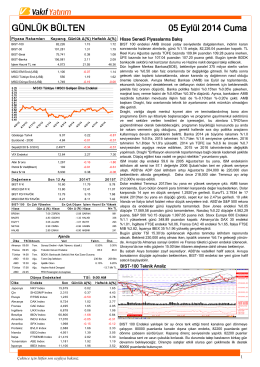

GÜNLÜK BÜLTEN

Fact sheet pro EVOLUTION Dynamic Fund