Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

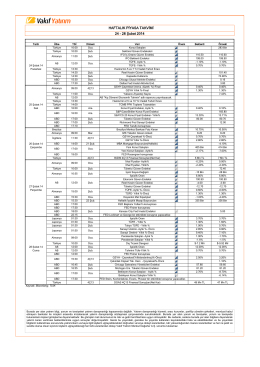

24 - 28 Şubat 2014 HAFTALIK PİYASA TAKVİMİ

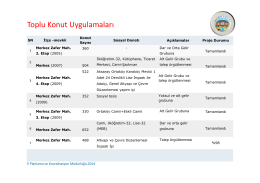

TOKİ

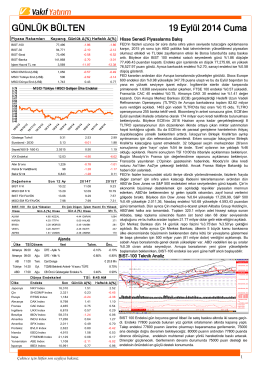

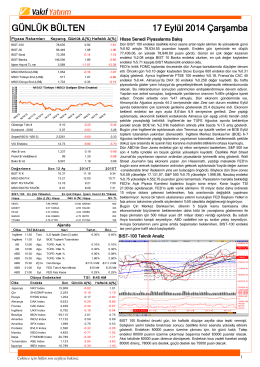

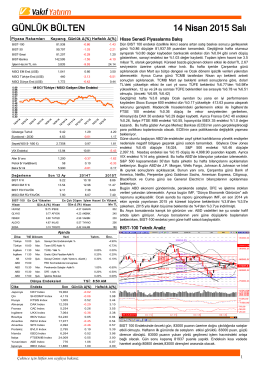

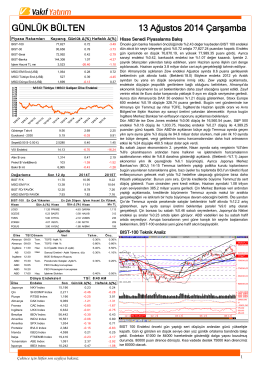

GÜNLÜK BÜLTEN 19 Eylül 2014 Cuma

İndirmek için tıklayınız

İndirmek için tıklayınız

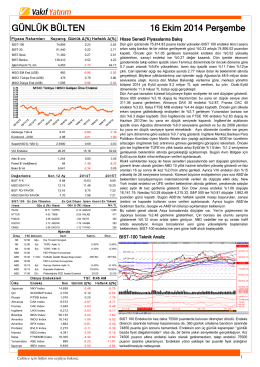

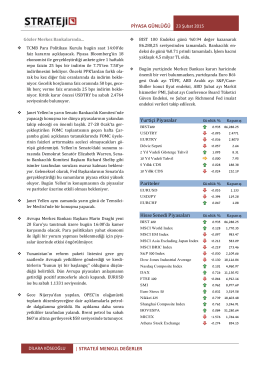

PİYASA GÜNLÜĞÜ 17 Şubat 2015 | STRATEJİ MENKUL DEĞERLER

Günlük Bülten - Turkborsa.net

İndirmek için tıklayınız

Nové zdravie verejnosti

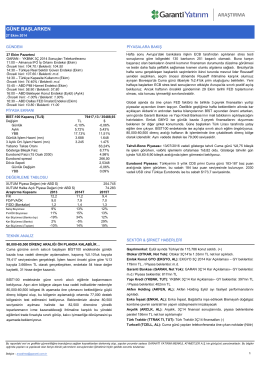

araştırma - Garanti Yatırım

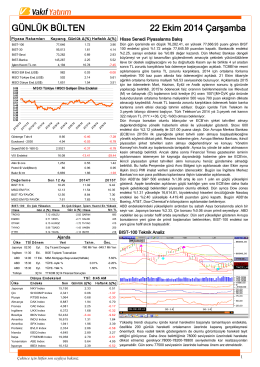

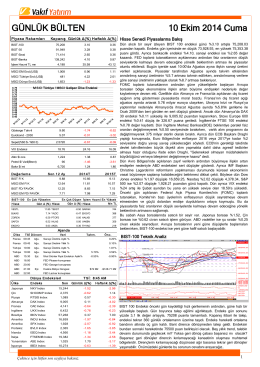

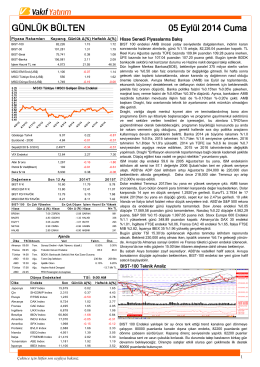

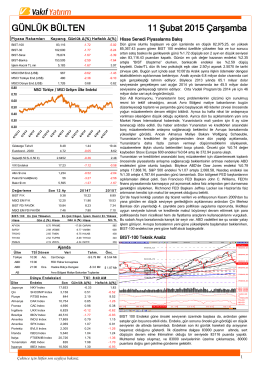

devamı... - Vakıf Yatırım

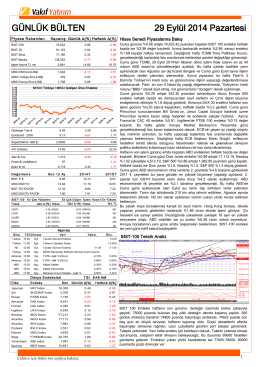

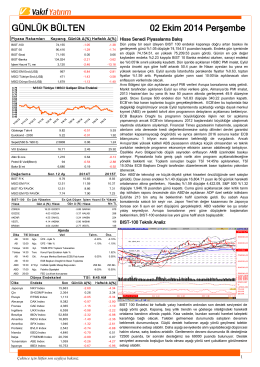

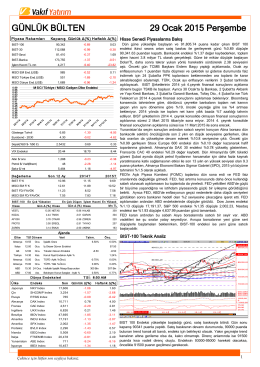

devamı... - Vakıf Yatırım

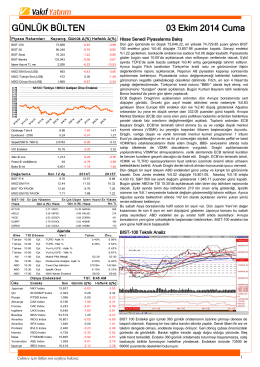

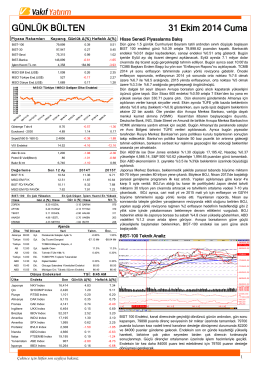

devamı... - Vakıf Yatırım

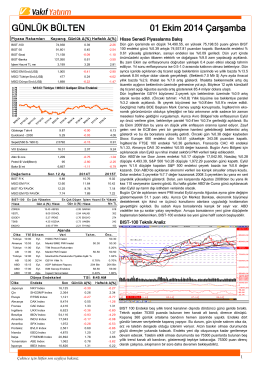

İndirmek için tıklayınız