Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Görüntülemek için tıklayınız

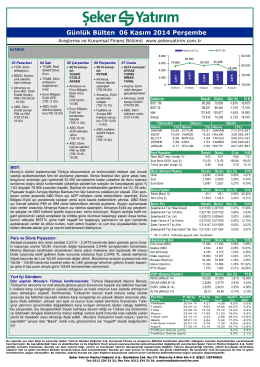

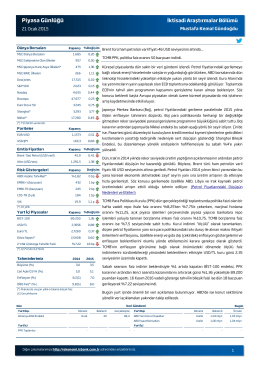

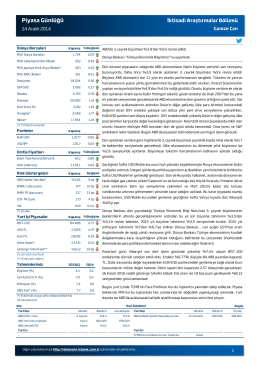

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

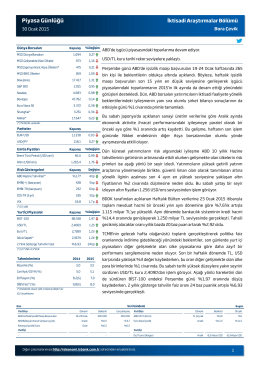

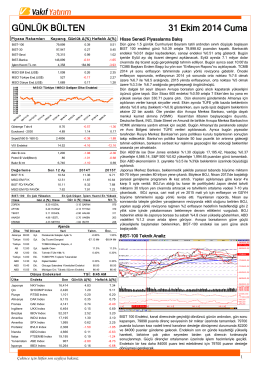

Günlük Bülten 06 Kasım 2014 Perşembe

Piyasa Günlüğü - Türkiye İş Bankası A.Ş.

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Görüntülemek için tıklayınız

Görüntülemek için tıklayınız

Görüntülemek için tıklayınız

İndirmek için tıklayınız

Görüntülemek için tıklayınız

HLY MODEL PORTFÖY – “HAFTALIK

Piyasa Günlüğü - Türkiye İş Bankası

Hizmete Özel / Restricted Küresel piyasalarda dün görece sakin bir

moodys bızı uzer mı

PowerPoint Sunusu

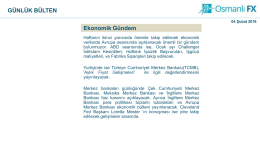

GÜNLÜK BÜLTEN