Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Görüntülemek için tıklayınız

Ekonomik Büyüme - 2015 4. Çeyrek

Görüntülemek için tıklayınız

Piyasa Günlüğü - Türkiye İş Bankası

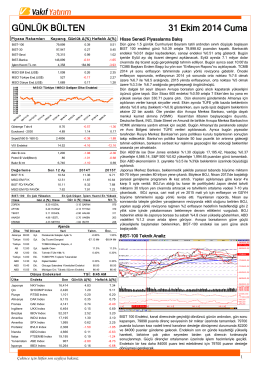

Günlük Bülten 06 Kasım 2014 Perşembe

Piyasa Günlüğü - Türkiye İş Bankası

Görüntülemek için tıklayınız

Görüntülemek için tıklayınız

İndirmek için tıklayınız

Görüntülemek için tıklayınız

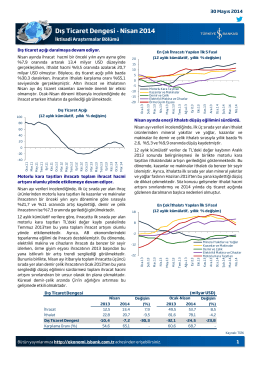

Dış Ticaret Dengesi - Nisan 2014

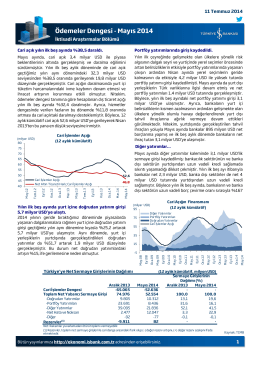

Ödemeler Dengesi - Mayıs 2014

Ekonomik Büyüme - 2014 1. Çeyrek

Ödemeler Dengesi - Temmuz 2014

Piyasa Günlüğü - Türkiye İş Bankası

moodys bızı uzer mı

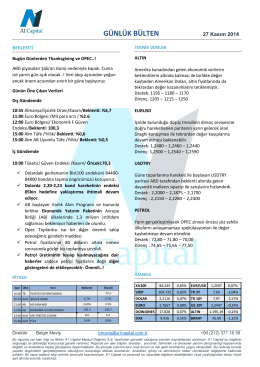

GÜNLÜK BÜLTEN

30.03.2015 Tarihli Rabobank AŞ Olağan Genel Kuruluna İliskin