Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Görüntülemek için tıklayınız

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Haftalık Anket

Piyasa Günlüğü - Türkiye İş Bankası

Görüntülemek için tıklayınız

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

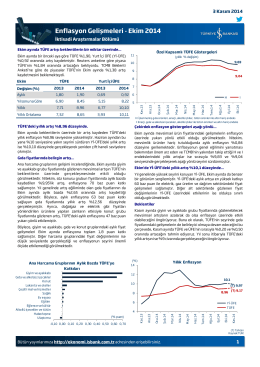

Enflasyon Gelişmeleri - Ekim 2014

Görüntülemek için tıklayınız

view - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

Piyasa Günlüğü - Türkiye İş Bankası

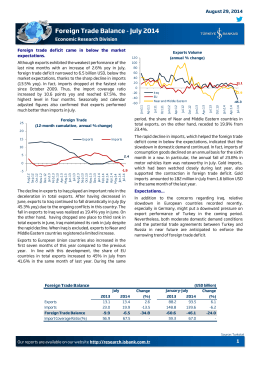

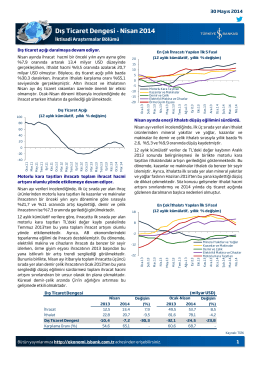

Dış Ticaret Dengesi - Nisan 2014

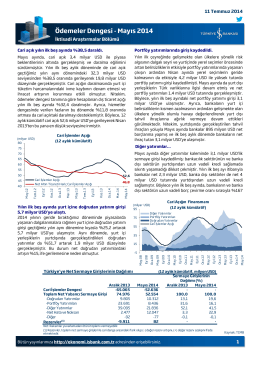

Ödemeler Dengesi - Mayıs 2014

Ekonomik Büyüme - 2014 1. Çeyrek

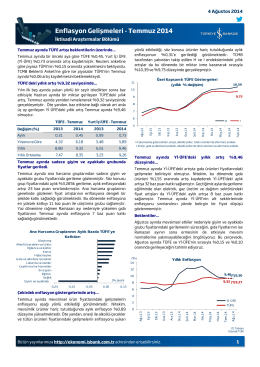

Ödemeler Dengesi - Temmuz 2014

Enflasyon Gelişmeleri - Eylül 2014

Enflasyon Gelişmeleri raporumuz

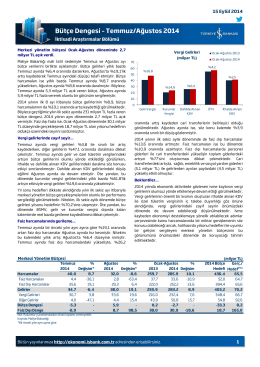

Bütçe Dengesi – Temmuz/Ağustos 2014

Bütçe Dengesi – Kasım 2014