Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

Röportaj 31

İndirmek için tıklayınız

İndirmek için tıklayınız

İller Bankası A.Ş. Kentsel Atık Yönetimi Eğitim Programı

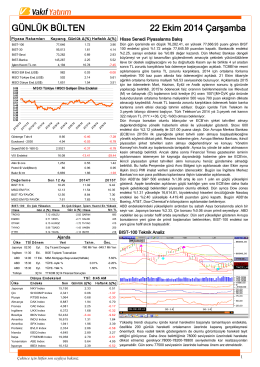

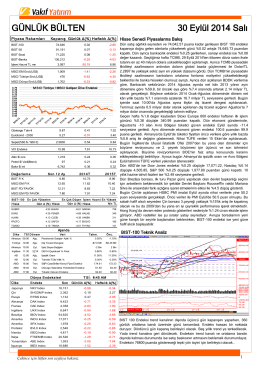

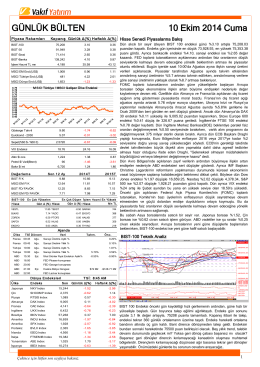

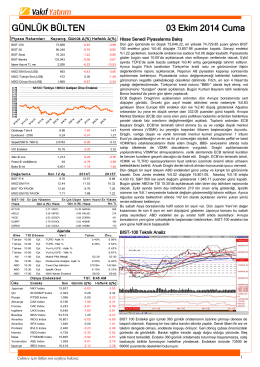

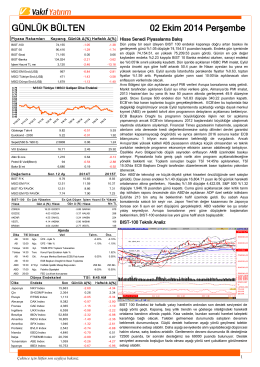

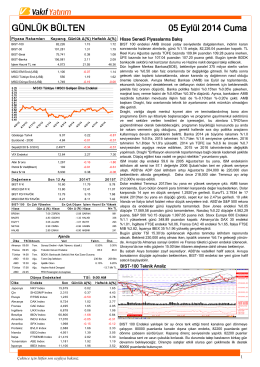

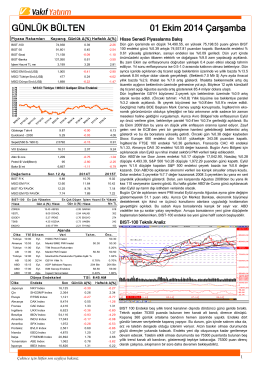

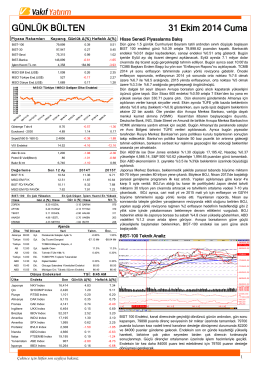

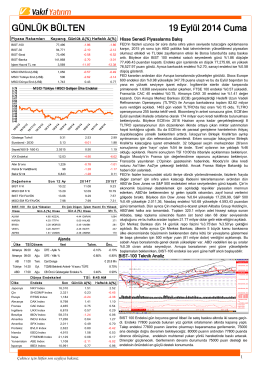

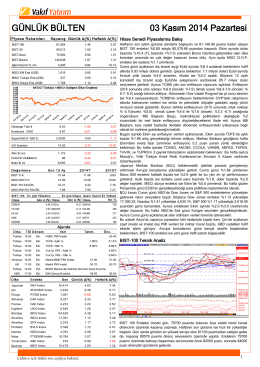

GÜNLÜK BÜLTEN 19 Eylül 2014 Cuma

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

KONFERANS PROGRAMI CONFERENCE PROGRAM th

Komisja Kształcenia Medycznego

CIMENTAS 2014 OLAGAN GK BİLGİLENDİRME DOKUMANI

batı elektronık tanıtım dosyası

ICCI 2014 Conference Tentative Program

Şekerbank Hakkında

9-10 kasım 2014 park bosphorus otel, taksim – istanbul

ıccı 2014 taslak konferans programı 24.04.2014