Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

devamı... - Vakıf Yatırım

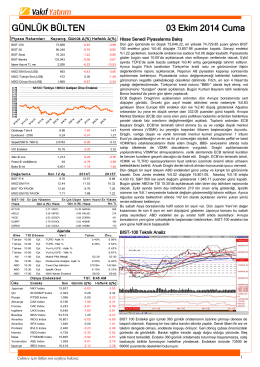

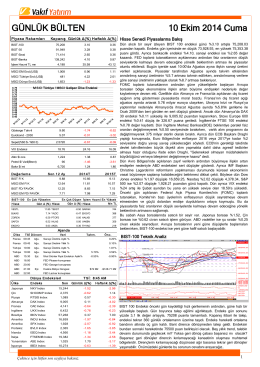

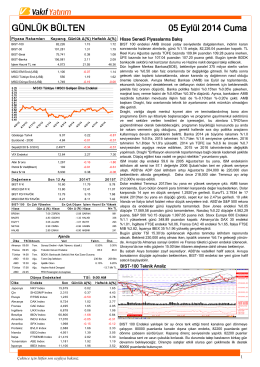

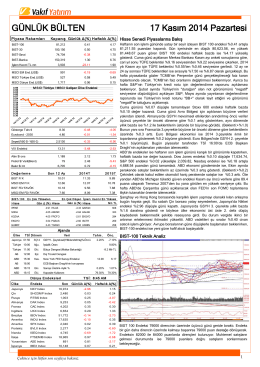

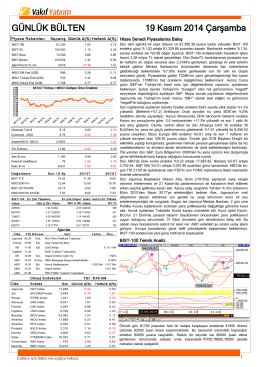

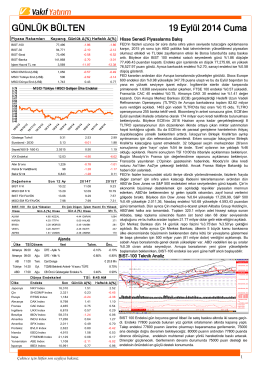

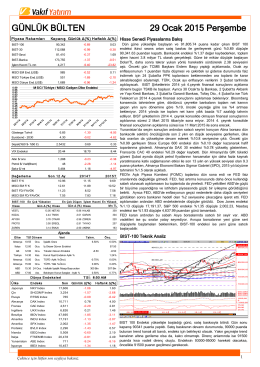

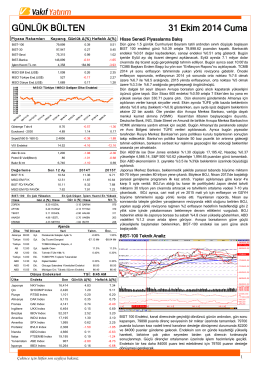

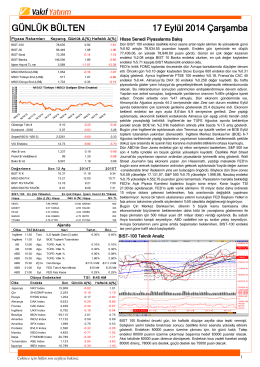

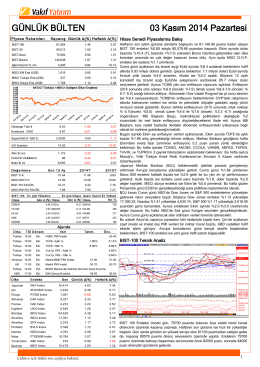

GÜNLÜK BÜLTEN 19 Eylül 2014 Cuma

İndirmek için tıklayınız

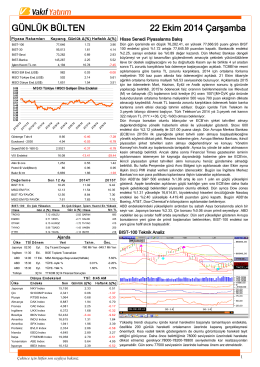

devamı... - Vakıf Yatırım

İndirmek için tıklayınız

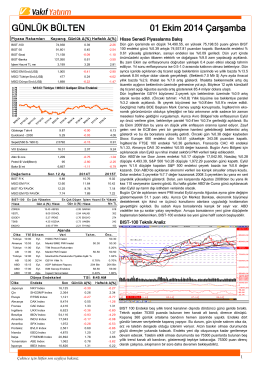

devamı... - Vakıf Yatırım

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

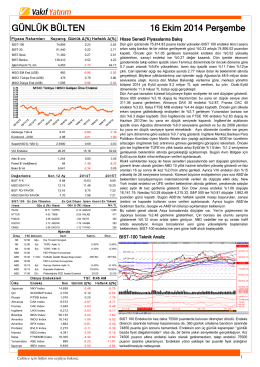

günlük bülten - Eczacıbaşı Menkul Değerler A.Ş.

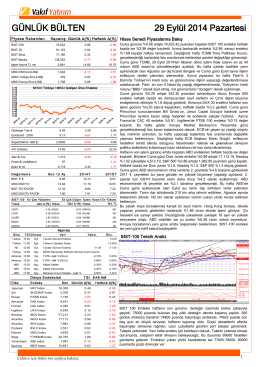

14 Cari açık ve istihdama çare olan tekstil ve