Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

2015 gelir vergisi beyanname düzenleme rehberi

Sayın Acentemiz,

Yabancıların Çalışma İzinleri Hakkında Kanunun

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

Bağımsız Denetim Resmi Sicil Tebliğinde

EV HİZMETLERİNDE ÇALIŞANLARIN

Eki buraya tıklayarak görüntüleyebilirsiniz

SİGORTA PRİM TEŞVİKLERİNDEN GERİYE

deneTİM mali müşavirlik hizmetleri

Eki buraya tıklayarak görüntüleyebilirsiniz

Otomatik Bilgi Değişiminde Yeni Dünya: Common

28.01.2014 tarih ve 2014/31

2014 YILINDA GEÇERLİ OLACAK GELİR

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

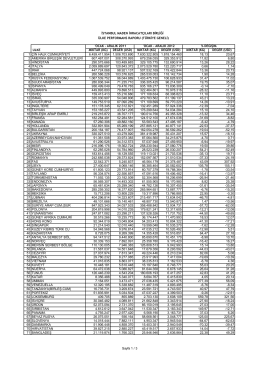

miktar (kg) - İstanbul Maden İhracatçıları Birliği

Eki buraya tıklayarak görüntüleyebilirsiniz

02.10.2014 tarih ve 2014/177 s

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

Internal Memorandum

BAĞLI VE HÂKİM ŞİRKET RAPORLARININ