Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

Damga Vergisi Sirküleri / 20 (09.12.2014)

2014-73 Noterde Düzenlenen Belgelerde İmza

No: 2014/90 Tarih: 08.12.2014 Konu: 5.12.2014 tarih ve DV

DUYURU: 15.12.2014/42

Sayın Site Sakinlerimiz duyurumuzu incelemek için lütfen tıklayınız.

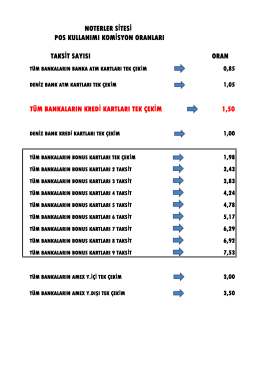

BKM Express Şampiyonluğa Koşuyor Hakem Cüneyt Çakır

2016 Yılı Çevre Temizlik Vergisi Tutarları

Yapı Denetim Hizmet Bedeli

TST 85. Madde - Tapu ve Kadastro Genel Müdürlüğü

Gülay Güner Çorum/ TÜRKİYE DAVASI/ Mehmet BARIŞ

BÖLGE MÜDÜRLÜKLERİNE 2985 sayılı Toplu Konut Kanununun

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

EV HİZMETLERİNDE ÇALIŞANLARIN

Eki buraya tıklayarak görüntüleyebilirsiniz

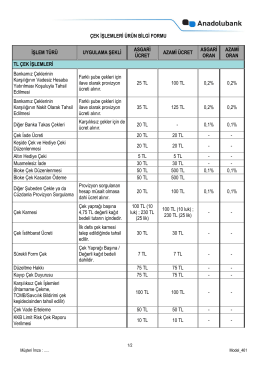

Çek İşlemleri Ürün Bi̇lgi Formu

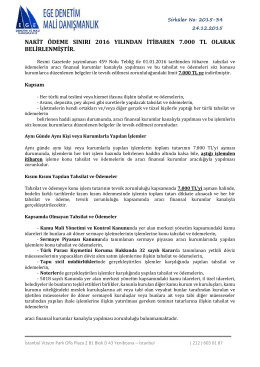

nakit ödeme sınırı 2016 yılından itibaren 7.000 tl olarak belirlenmiştir.

E-Fatura Uygulamasında Kayıtlı Mükelleflerden

Bağımsız Denetçi Mührü İle İlgili Duyuru

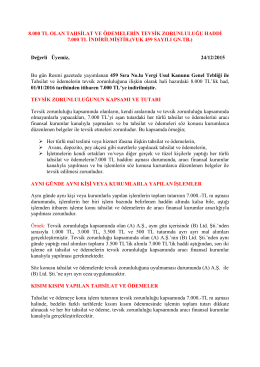

8.000 TL OLAN TAHSİLAT VE ÖDEMELERİN TEVSİK

ADALET MESLEK YÜKSEKOKULU - Yaşar Üniversitesi Aday Bilgi