Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yapı Denetim Hizmet Bedeli

926 sayılı Kanunun Ek 32 nci Maddesine Göre Yapılacak Ödemeler

Açıklama

Teminat Mektubu Elektronik Teyidi

organize sanayi bölgeleri teşvikleri (şubat 2015)

tc maliye b

Taşınmaz Envanterine İlişkin Genel Yazı

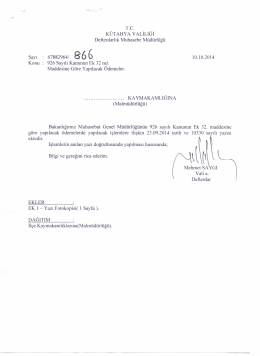

06.11.2014 tarih ve 958 sayılı yazı

2014-73 Noterde Düzenlenen Belgelerde İmza

Ödeme Belgesi ve Eki Belgeler Teslim

14 No.lu Harçlar Kanunu Sirküleri Yayımlandı.

Damga Vergisi Sirküleri / 20 (09.12.2014)

T.C. MESUDİYE BELEDİYESİ MECLİS BAŞKANLIĞI KARAR TARİHİ

ıltt\t

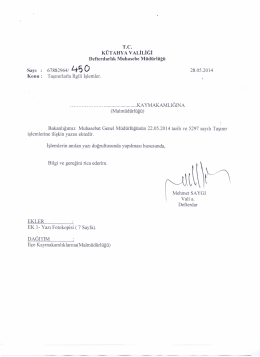

28.05.2014 tarih ve 450 sayılı yazı

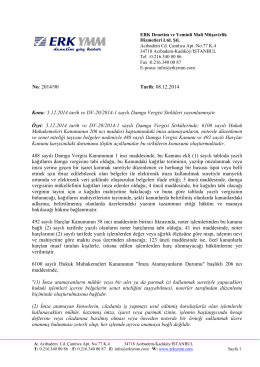

No: 2014/90 Tarih: 08.12.2014 Konu: 5.12.2014 tarih ve DV

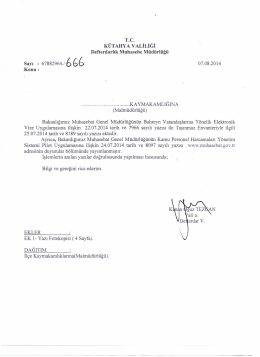

07.08.2014 tarih ve 666 sayılı yazı

Eki buraya tıklayarak görüntüleyebilirsiniz

domain alan adları ve hesaplarının haczi

BÖLGE MÜDÜRLÜKLERİNE 2985 sayılı Toplu Konut Kanununun

TST 85. Madde - Tapu ve Kadastro Genel Müdürlüğü

ERCİYES Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş.

RockDrain Tünel ve Drenaj Teknolojisi Innovative Technology from