Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

yılda fiilen gerçekleştirilmiş olması." kısmında yer alan "iki" ibaresi

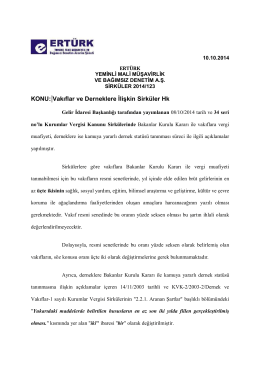

Vakıflara vergi muafiyeti, derneklere ise kamuya yararlı dernek

Vakıflara vergi muafiyeti, derneklere ise kamuya yararlı dernek

2014-61 Vakıflara Vergi Muafiyeti, Derneklere İse

A- Vakıflara Vergi Muafiyeti Tanınması Sürecinde

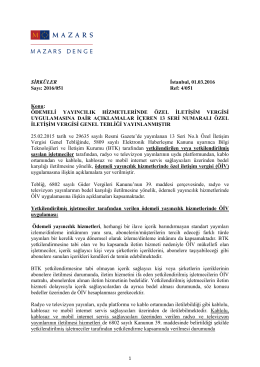

Ödemeli Yayıncılık Hizmetlerinde Özel İletişim

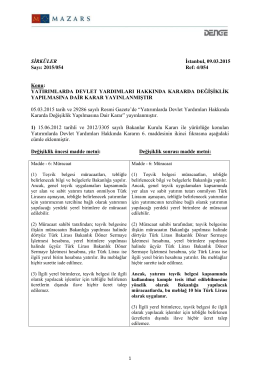

Yatırımlarda Devlet Yardımları Hakkında Kararda

KONU: Vakıflar ve Derneklere İlişkin Sirküler Hk

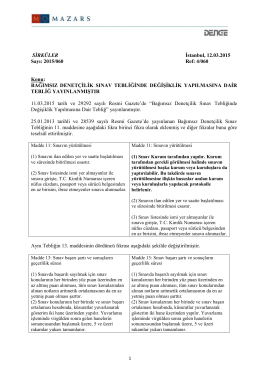

BAĞIMSIZ DENETÇİLİK SINAV TEBLİĞİNDE

6552 Sayılı Kanunun 74. Maddesine İstinaden

Eki buraya tıklayarak görüntüleyebilirsiniz

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

Anonim Şirketlerin Genel Kurullarında

Türkiye İle Vietnam Arasında Çifte Vergilendirmeyi

2014 Takvim Yılı İçinde İndirimli Orana Tabi

Ticaret Şirketlerinde Anonim Şirket Genel Kurulları

2015 ŞUBAT AYI KDV, MUHTASAR, DAMGA

Bağış Politikası

SERİ NO:1 - AGG Aktif Global Grup

Sultanbeyli Sosyal Yardımlaşma ve Dayanışma Vakfı Başkanlığı

2016 Yılı Çevre Temizlik Vergisi Tutarları

Eki buraya tıklayarak görüntüleyebilirsiniz