Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkiye İle Vietnam Arasında Çifte Vergilendirmeyi

TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Yayın İlkeleri - Atatürk Kültür Merkezi

Eki buraya tıklayarak görüntüleyebilirsiniz

2014 Takvim Yılı İçinde İndirimli Orana Tabi

AB Süt Pazar Durumu 21 Mayıs 2015

duyurulur. - Eskişehir Osmangazi Üniversitesi Sosyal Bilimler

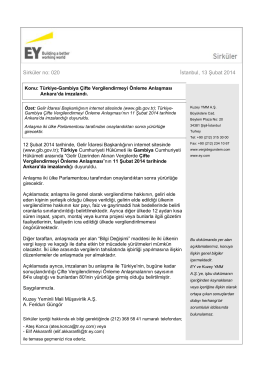

Türkiye-Gambiya Çifte Vergilendirmeyi Önleme Anlaşması Ankara

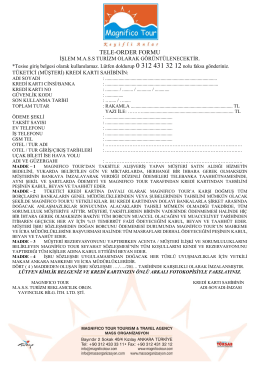

Mail Order Formu

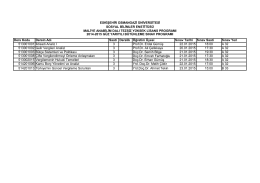

1 DANIŞMA KURULU ORMAN MÜHENDİSLERİ ODASI ANA

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

Ar-Ge Merkezlerinde İstihdam Edilmesi Gereken

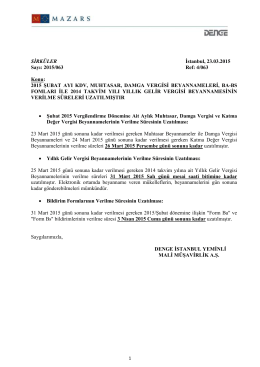

2015 ŞUBAT AYI KDV, MUHTASAR, DAMGA

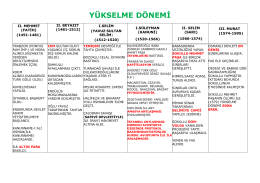

osmanlı devleti yükselme dönemi

ERDEM Yayın İlkeleri - Atatürk Kültür Merkezi

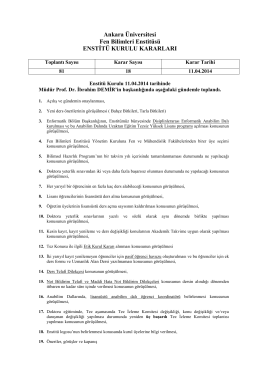

11.04.2014 tarih ve 81 sayılı Ankara Üniversitesi Fen Bilimleri

Özel Park Tıp MerkeziYeni Yerinde

Bankacılık Kanunu Değişiklik Önerisi Hakkında

Test 9