Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

E-Fatura Uygulamasında Kayıtlı Mükelleflerden

Söz konusu duyuruya ulaşmak için tıklayınız

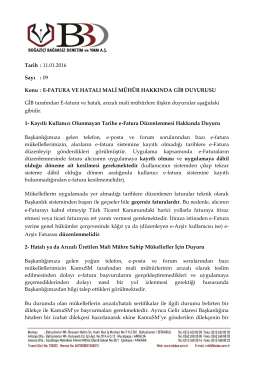

Hatalı Ya Da Arızalı Üretilen Mali Mühre Sahip

Basit Usule Tabi Mükellefler İçin Gelir Vergisi Beyan Dönemi Başladı

mali tatil uygulamasında beyan ve ödeme süreleri değiştirildi.

indir

E-Defter ve E-Fatura Uygulamalarına İlişkin VUK

görev, yetki ve çalışma yönetmeliği

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

04 Aralık 2014 Gİ 2014 – 76 Sayın Abonemiz, Gelir İdaresi

E-Fatura Muhazafa Ve İbraz Yükümlülüğü

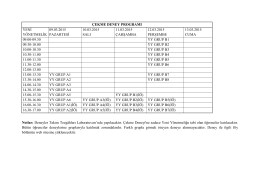

10 YAŞ ALTI DÜNYA KULÜPLER ŞAMPİYONASI 28 EKİM

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Elektronik Fatura Düzenleme Zorunluluğu 01.04.2014 Tarihine

Eki buraya tıklayarak görüntüleyebilirsiniz

BAĞIMSIZ DENETÇİLİK SINAV TEBLİĞİNDE

Eki buraya tıklayarak görüntüleyebilirsiniz

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

6552 Sayılı Kanunun 74. Maddesine İstinaden

Eki buraya tıklayarak görüntüleyebilirsiniz

internet satışı yapan mükelleflerin e-arşiv

Goethe-Institut Izmir`de Sınavlarda Genel Katılım Koşulları Sınavlara

Giriş - Üniversiteler Spor Ligi