Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Söz konusu duyuruya ulaşmak için tıklayınız

E-Fatura Uygulamasında Kayıtlı Mükelleflerden

indir

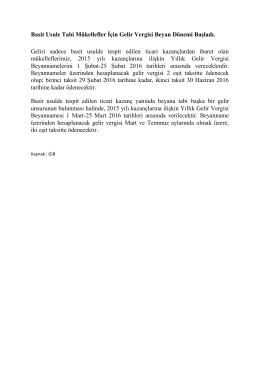

Basit Usule Tabi Mükellefler İçin Gelir Vergisi Beyan Dönemi Başladı

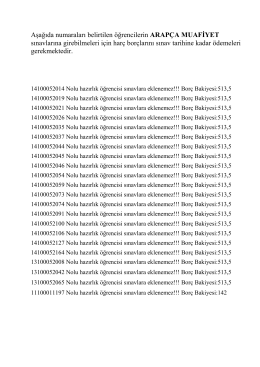

Aşağıda numaraları belirtilen öğrencilerin ARAPÇA MUAFİYET

Hatalı Ya Da Arızalı Üretilen Mali Mühre Sahip

Teknik Destek Hizmetleri - Celal Bayar Üniversitesi

görev, yetki ve çalışma yönetmeliği

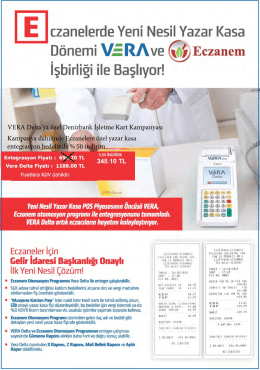

VERA Delta`ya özel Denizbank İşletme Kart Kampanyası

Kampanya dahilinde Eczanelere özel yazar kasa entegrasyon

04 Aralık 2014 Gİ 2014 – 76 Sayın Abonemiz, Gelir İdaresi

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

e-fatura uygulamasına ilişkin duyuru

Elektronik Fatura Düzenleme Zorunluluğu 01.04.2014 Tarihine

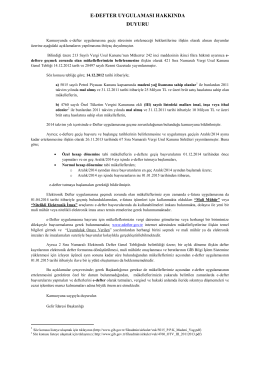

e-defter uygulaması hakkında duyuru - e

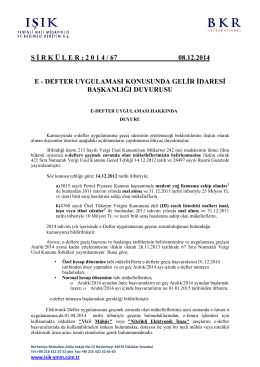

S İ R K Ü L E R : 2 0 1 4 / 67 08.12.2014 E

2014-68 E-Fatura Uygulamasına Kayıtlı Olan

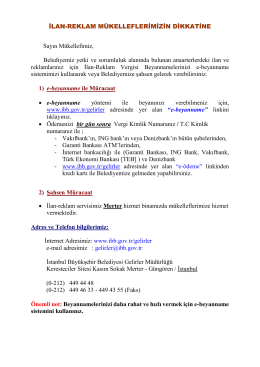

İlan Reklam Beyanı İle İlgili Önemli Açıklamalar

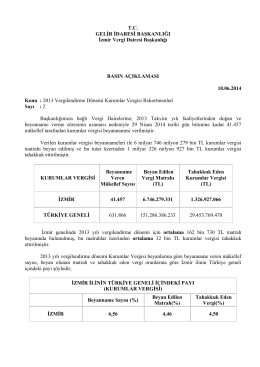

2013 Vergilendirme D - İzmir Vergi Dairesi Başkanlığı

Goethe-Institut Izmir`de Sınavlarda Genel Katılım Koşulları Sınavlara

VERA Delta`ya özel TEB Kampanyası TEB `den VERA

Kayıtlı Kullanıcı Olunmayan Tarihe e-Fatura

Başvuru Tarihleri: - Uluslararası İlişkiler Birimi