Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BAĞLI VE HÂKİM ŞİRKET RAPORLARININ

Bağlı Ve Hakim Şirket Raporlarının Faaliyet

Bağlı Ve Hâkim Şirket Raporlarının Faaliyet

TTK/2014.009 – Bağlı ve Hâkim Şirket Raporlarının Faaliyet

inşaat işletmelerinde muhasebe ve vergi uygulamaları

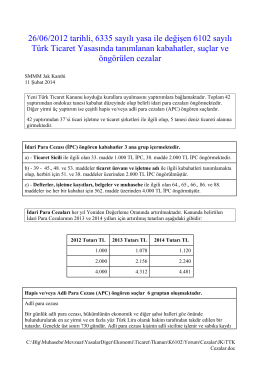

TTK Cezalar

27.03.2015 Yönetim Kurulu Başkanı Hüseyin Aydın`ın Moody`s

bellek - Ismail Rakip Karas

Ph Bilgi Notları Hisse Devri

Tüm Türkiye Motorlu Taşıyıcılar Kooperatifleri Merkez Birliği

TC. OĞUZELİ (KAP ATILAN) KADASTRO MAHKEMESİ

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

Genel Başkan İsmail KONCUK - Türk Eğitim-Sen

KAMU GÖZETİMİ KURUMU (KGK) 1.1.2014

Eki buraya tıklayarak görüntüleyebilirsiniz

Sunum Programı - İSTANBUL KADIKÖY Ihsan Sungu İlkokulu

Download File

TAG2_Bülten_Tr - WordPress.com