Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

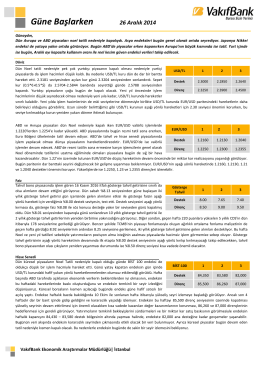

Güne Başlarken

6 Kasım 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

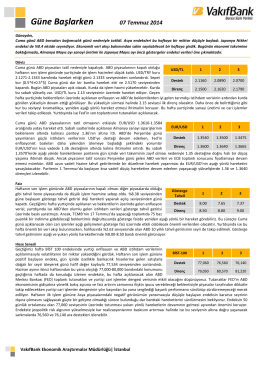

Güne Başlarken

Güne Başlarken

26 Ağustos 2014 Güne Başlarken

11 Aralık 2014 Güne Başlarken

Güne Başlarken

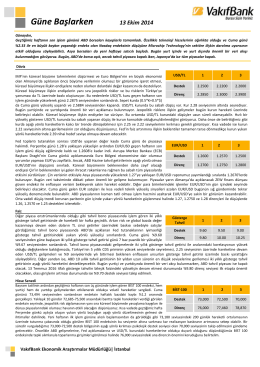

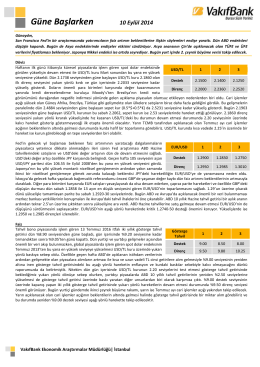

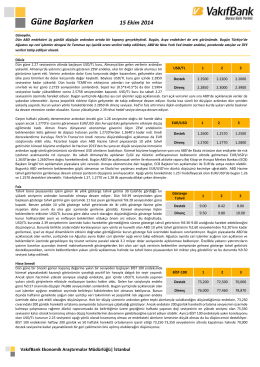

10 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

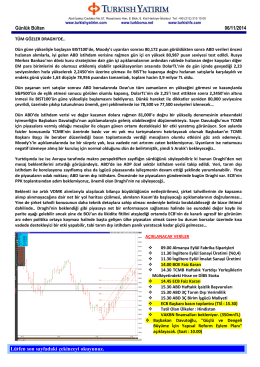

Piyasa Yorumu - Turkborsa.net

Asimetrik Savaş - Şangay Fikir Okulu

sponsorluk dosyası

2014-2015 E ĞİT İM Ö Ğ RET İM YILI YILI

BIST 30 Spot ve Futures Piyasalarında Güniçi Fiyat Keşfi ve

osteoporozda demografi̇k veri̇ler, ri̇sk faktörleri̇

5 Ocak 2015 Güne Başlarken

YARGITAY TAŞERON iŞÇILERi HAKLI BULDU

Güne Başlarken

26 Aralık 2014 Güne Başlarken

Güne Başlarken