Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

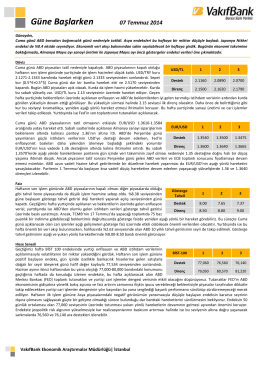

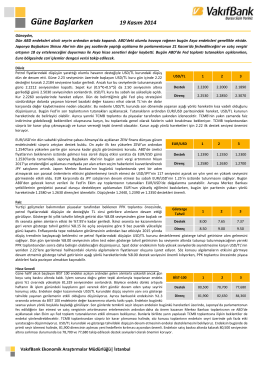

Güne Başlarken

Güne Başlarken

11 Aralık 2014 Güne Başlarken

6 Kasım 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

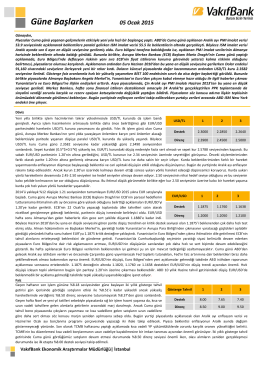

5 Ocak 2015 Güne Başlarken

Güne Başlarken

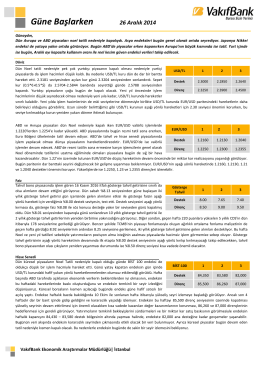

26 Aralık 2014 Güne Başlarken

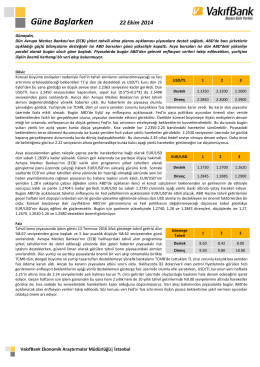

22 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

19 Kasım 2014 Güne Başlarken

(CDS) ve Tahviller Üzerine Ampirik Bir Çalışma

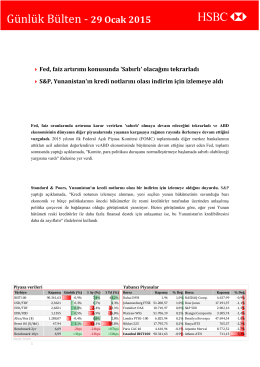

Günlük Bülten/29-01-15

3 - Kırıkkale Belediyesi

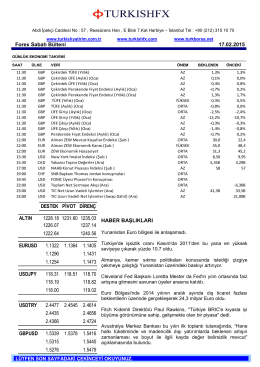

Forex Sabah Bülteni

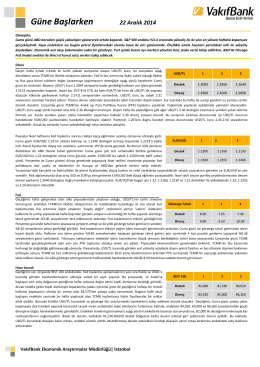

22 Aralık 2014 Güne Başlarken

Göster/Aç

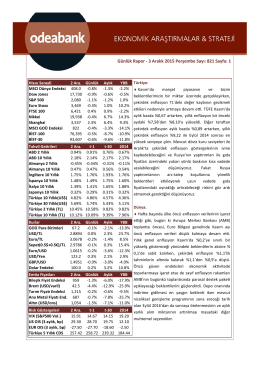

Günlük Rapor - 3 Aralık 2015 Perşembe Sayı: 821

Eğitim Konulu Sunumları

Proje Dosyası