Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

S İ R K Ü L E R : 2 0 1 4 / 29 21.05.2014

Kar dağıtım Politikası - Euro Kapital Yatırım Ortaklığı A.Ş.

indir - Personel Web Sistemi

18.02.2014 Şirketimizin 2013 Yılına ait yapılacak olan Olağan Genel

Bu PDF dosyasını indir

Mazeret Nedeniyle Verilememiş Olup Sonradan Telafi Edilen

İndir

Kâr Dağıtım Politikası

Magsimal®- 59 - ips

8Nisan1951-Hürsöz - KKTC Meclis Evrak Yönetim Sistemi

Eğitsel Oyunlar

çoklu doğrusallık sorunu

Soğuk Depo Detayları

İlan İçin Tıklayınız.

Resmî Gazete

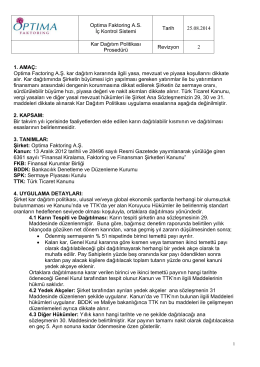

Kar Dağıtım Politikasına buradan ulaşabilirsiniz.

Anonim Şirketlerde Yedek Akçeler, Ayrılması ve Kullanımı

Resmî Gazete

Sektör ve Şirket Haberleri

Konak bilgisayarları ağa bağlama ve yapılandırma.

TED İZMİR İLKOKULU ve ORTAOKULU OKUL

Sektör ve Şirket Haberleri

Kar Dağıtım Tablosu