Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Anonim Şirketlerde Yedek Akçeler, Ayrılması ve Kullanımı

ticari çeviri türleri

Kar Dağıtım Politikasını indirmek için tıklayınız

Kâr Dağıtım Politikası ve Teklifi

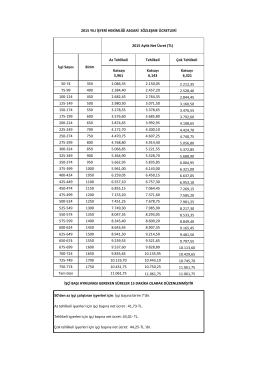

Az Tehlikeli Tehlikeli Çok Tehlikeli Katsayı 5,961 Katsayı 6,143

Kanun metni için tıklayınız

Agro-Meteorolojik Ürün Verim Tahmini Bülteni 2014/2/1Ekim 2013

Kar Dağıtım Politikasına buradan ulaşabilirsiniz.

6111 Sayılı Torba Kanun Kapsamındaki MYK Belge

Taşınırların Çıkış İşlemleri

Standart Maliyetler ve Sapma Analizleri

S İ R K Ü L E R : 2 0 1 4 / 29 21.05.2014

MARX, SCHUMPETER SERMAYE İLE GÜCÜN

Dr. Kenan Akgün

RAP 2014-2015 Dünya Sıralaması Basın Açıklaması

NOT 1 – ORGANİZASYON VE FAALİYET KONUSU

1 05/08/2014 tarihli ve 1449 sayılı Makam Onayı

ITECH AIM Konteyner Terminalleri Çözümü

Alanın mısın Plaza, Hal-man sakalı Nu: 10, 34394 Esentepe/sinif

Soğuk Depo Detayları

galatasaray üniversitesi 2014 yılı kurumsal mali durum ve beklentiler

2015/1 Seri No.lu İç Genelge

Basın Bülteni