Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

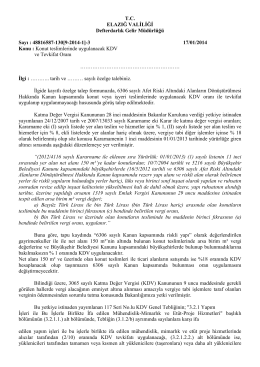

2015/1 Seri No.lu İç Genelge

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yapılandırılmasına

Bazı Alacakların 6552 Sayılı Kanun Kapsamında

alacakların yeniden yapılandırılması hakkındaki kanun kapsamında

2015/1 numaralı İç Genelge ile kesinleşmiş vergi borçlarının

Konut teslimlerinde uygulanacak KDV ve Tevkifat Oranı

Vergi Yapılandırması hakkında bilgi almak için Tıklayınız

6111 Sayılı Torba Kanun Kapsamındaki MYK Belge

11-14 HAFTA ULTRASONOGRAFİK DEĞERLENDİRME

Kurulumuzun 20.06.2014 tarih ve 19/599 sayılı Kararı ile

2014 Personel Daire Başkanlığı Eylem Planı

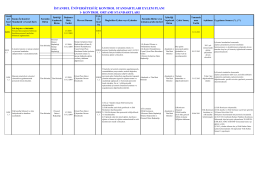

kdv uygulamasında iade hakkı doğuran işlemde

1. sınıf hayat bilgisi

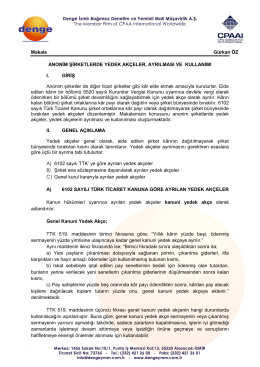

Anonim Şirketlerde Yedek Akçeler, Ayrılması ve Kullanımı

tc nevşihir hacı bektaş veli üniversitesi güzel sanatlar fakültesi özel

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

2014-76 Bazı Alacakların 6552 Sayılı Kanun

6552 sayılı kanun ( torba yasa )

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yeniden

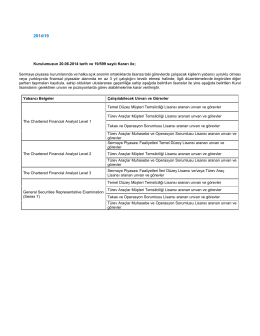

“TÜRKİYE YÜKSELEN BİR PAZAR VE AMERİKAN

2014 Yılı Sosyal Kalkınma Mali Destek Programı Başvuru

6552 Sayılı Kanun

tedes sistemi ihale ilanı