Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

kdv uygulama genel tebliğde özel esaslar

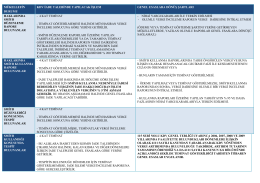

(SMYİB) --- GENEL ESASLARA DÖNÜŞ

Sahte veya Muhteviyatı İtibariyle Yanıltıcı Belge (SMİYB)

Tüm Yönleriyle Belediye Başkanlarının Özlük Hakları/Mahmut ÇOLAK

Bireysel Müşteri Hakem Heyeti Bilgi Broşürü

Urun Muhteviyati

ihracatın yarısından fazlası deniz yoluyla

Özel esaslar (kod uygulaması) - ERK Denetim ve Yeminli Mali

Katma Değer Vergisi Genel Uygulama Tebligi Seminer Notu (Pdf)

5549 Sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında

yurt kesin kayıt için gerekli belgeler

İslâm, Tarihsellik ve İlerleme

KDV Uygulama Genel Tebliği ile Getirilen Yeni Düzenlemeler

BİLGİ REHBERİM - Gazi Devlet Hastanesi

KDV Genel Tebliğe (84 Seri Nolu)

Lisans Sınavı Aday Başvurusu - Form No 4

atamer 4001 es msds

11.1 Usulsüzlük ile özel usulsüzlük fiilleri ve cezaları

Vergi Müfettişi - İzmir Ticaret Odası

YMM. Hüseyin F. SALTIK ın sunumu için tıklayınız..

Liposakşın ve yağ enjeksiyonu

umke bülteni nisan 2014 ulusal medikal kurtarma ekipleri

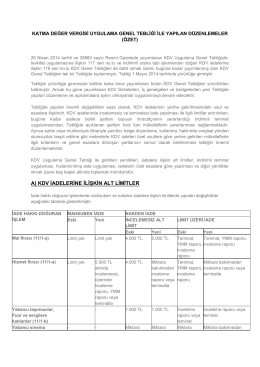

A) KDV ĠADELERĠNE ĠLĠġKĠN ALT LĠMĠTLER