Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

5549 Sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında

5549 Sayılı Suç Gelirlerinin Aklanması Kanununa İlişkin Önemli

SGK/2014.002 – Sosyal Güvenlik Kurumu Asgari İşçilik Tespit

T.C. Resmî Gazete

MASAK Genel Tebliği Sıra No: 5 (Yeni)

indirmek için tıklayınız - Türkiye Liman İşletmecileri Derneği

KONU: Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı

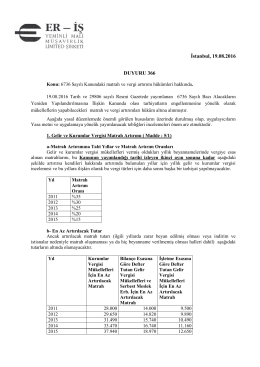

İstanbul, 19.08.2016 DUYURU 366

MASAK Genel Tebliği Sıra No

3-Hibe Uzmanı Proje Uygulama Sunumu

Eki buraya tıklayarak görüntüleyebilirsiniz

Ba-Bs Formları ve Özel Durumlar

Masak Evrakı - Anadolu Sigorta