Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KDV Genel Tebliğe (84 Seri Nolu)

2016/39 - sermaye artırımında indirim uygulamasında dikkate

Sirküler: 2015/012 0. NAKİT SERMAYE ARTIRIMINDA FAİZ İNDİRİM

Nakit Sermaye Artırımında İndirim Uygulamasına

DUYURU:14.10.2014/21

Eklenti

ticaret sicili rehberi

YTM - Zamanaşımına Tabi Emanet ve Alacaklar Hk.

13-17 ocak aday memur eğitimi sınav sonuç listesi 3. eğitim

6.8 WEB Sayfası

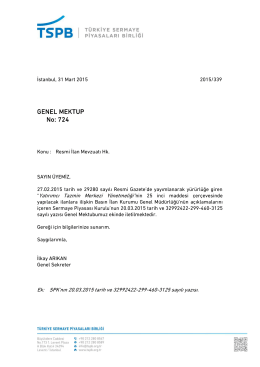

GENEL MEKTUP No: 724

RWE&Turcas Güney Elektrik Üretim A.Ş. yönetim kurulu, Şirketimizin

rehberler - broşürler

Türk Vergi Sistemi Dersi Ders Notları 2. Konu

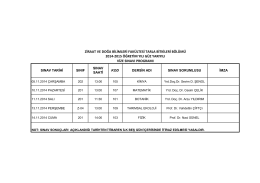

2014 VİZE SINAV TARİHLERİ - Ziraat ve Doğa Bilimleri Fakültesi

münhasıran petrol arama faaliyetinde kullanılmak üzere alımlarda

roda 2013 yılı faaliyet raporu

DEVLET

Layout 2 - 4GP.TW

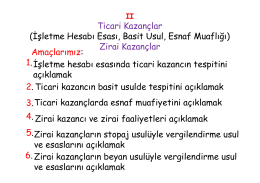

Gelir Vergisi Beyanname Düzenleme ve Kar Dağıtımı

Tam mükellef

Mesafeli Hizmet Satış Sözleşmesi

Görüntüle - Şişli Belediyesi