Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BDS 706 - Kamu Gözetimi Kurumu

Bağımsız Denetçi Raporunda Yer Alan Dikkat Çekilen Hususlar ve

bağımsız denetçi raporunda olumlu görüş dışında bir görüş verilmesi

BDS 800 - Kamu Gözetimi Kurumu

KGK/2014.001 – Türkiye Denetim Standartları

BDS 805 - Kamu Gözetimi Kurumu

(BDS) 570 “İşletmenin Sürekliliği”

BDS 720 - Kamu Gözetimi Kurumu

Tanıtım broşürü İngilizce

GDS 3400 - Kamu Gözetimi Kurumu

Makalenin tamamını okumak için tıklayın.

mevzuat analiz-3 eylül/2014 için tıklayınız

2. meslek hukuku

WORD 1. Word porgramı temel olarak ne amaçla kullanılmaktadır

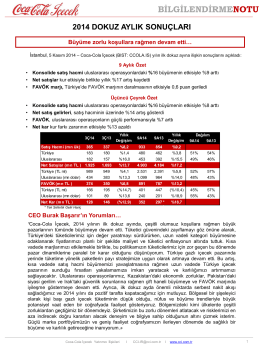

9A2014 Bilgilendirme Notu

Semantic Gap in Historical Text Tarih Metinlerinde Anlam Boşlukları

BDS 810 - Kamu Gözetimi Kurumu

sayıştay dergisi yayın ilkeleri ve yazım kuralları

Kullanıcı elkitabı - Gaziantep Üniversitesi

standart akademi yönerge

Mart 2014 - Sayı 171 Aylık Şiir ve Eleştiri Dergisi ISSN

Trakeabronkial Yabancı Cisimlerde Bilgisayarlı

Etik Kurallar - Türkiye Muhasebe Uzmanları Derneği