Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

GDS 3400 - Kamu Gözetimi Kurumu

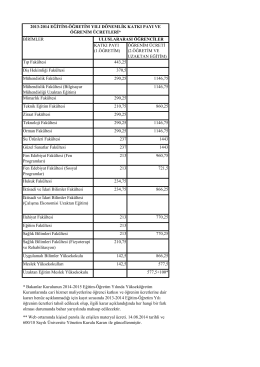

KATKI PAYI (1.ÖĞRETİM) ÖĞRENİM ÜCRETİ (2.ÖĞRETİM VE

(BDS) 570 “İşletmenin Sürekliliği”

KARABÜK TİCARET VE SANAYİ ODASI BİLGİ İŞLEM POLİTİKASI

BDS 706 - Kamu Gözetimi Kurumu

BDS 720 - Kamu Gözetimi Kurumu

DEĞERLERİMİZ VE DEĞERLER EĞİTİMİ

BDS 805 - Kamu Gözetimi Kurumu

fen ve teknoloji öğretmenlerinin proje görevleri ile ilgili görüşleri

Tanıtım broşürü İngilizce

Türkiye

Sayı: 167 Hafta: 25

E-II ve E-III Grubu Entegre İlçe Devlet Hastaneleri ve TRSM Prototip