Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkiye

PDF olarak indir

9. Uluslararası İşçi Filmleri Festival İstanbul Gösterim Programı İçin

Şirketimiz 2014 Yılı Olağan Genel Kurul Toplantısı, 30 Mart 2016

yönlendirme ve işaretleme teknik şartnamesi

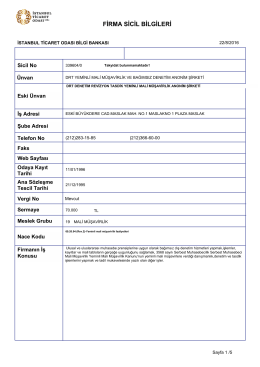

firma sicil bilgileri

Taşıt Kullanım Yönergesi - Çevre ve Şehircilik Bakanlığı

MAK400 Stajı İçin Yapılmış Örnek Maliyet Analizi

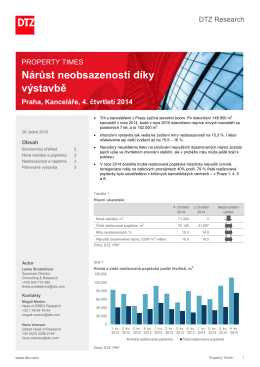

Rapor TR.cdr - Jones Lang LaSalle

Slayt 1

Belirli Gün ve Haftalar

GÜZEL SANATLAR FAKÜLTELERİNE HAZIRLIK KURSLARINDA

Katalog - Skyland İstanbul

KORUFLORYA-PROJE YAPIM YÖNETİMİ DERSİ

E-katalog - Blue Lake Küçükçekmece

TBT-Bolum-1 - Ders notları MevzUni

ADES_ile_ilgili_sorular_

Düşen Türk HavaYolları Uçağı nın Enkazı Dün Sabah Bulundu

6 rektör ve 68 dekan atanacak

Nárůst neobsazenosti díky výstavbě

Tıklayınız - İTÜ Kart İşlem Merkezi

buraya tıklayarak

emlak müdürlüğü - İstanbul Büyükşehir Belediyesi