Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BDS 720 - Kamu Gözetimi Kurumu

Gun Sonu Analizi

1 T.C. BAŞBAKANLIK DİYANET İŞLERİ BAŞKANLIĞI Din İşleri

İdari Para Cezaları

BDS 706 - Kamu Gözetimi Kurumu

BDS 510 İlk Bağımsız Denetimler

Tanıtım broşürü İngilizce

BDS 805 - Kamu Gözetimi Kurumu

GDS 3400 - Kamu Gözetimi Kurumu

İndirmek için tıklayınız

(BDS) 570 “İşletmenin Sürekliliği”

Daha Güçlü İlişkiler denemesi

KALB-İ SELİM - Kutlu Doum - Diyanet İşleri Başkanlığı

Portal client

TT.1:Layout 1 - Kentiçi Toplu Taşıma

2014 Haziran İkinci Çeyrek Konsolide Faaliyet Raporu

Sayfa 1 / 1 16.07.2014 https://ekap.kik.gov.tr/EKAP/Ortak

Akční plán Svazu účetních Strana 1 z 10 ÚVOD K

İhracat Zirvesi Sonuç Raporu

T.C. GÜMRÜK VE TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel

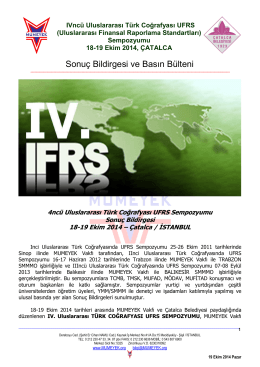

Sonuç Bildirgesi ve Basın Bülteni - UFRS Sempozyumu