Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Etik Kurallar - Türkiye Muhasebe Uzmanları Derneği

dökümanı indir (pdf, 195kb)

dökümanı indir (pdf, 202kb)

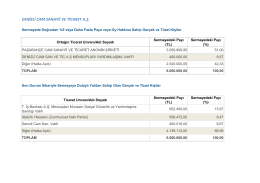

DENİZLİ CAM SANAYİİ VE TİCARET A.Ş.

bu kitapçıkta - Türkiye Sosyo

Bağımsız Denetçiler İçin Etik Kurallar

WKŁADY / КАМИННЫЕ ТОПКИ / XXX

Elementler ve Sembolleri

Farklı bir Robinson ve Cuma macerasıa

İnşaat Mühendisliği Bölümü Staj Uygulama Esasları

Finans Kuruluşları Risk Yönetiminde Çıtayı

kişisel çıkar tehdidi

EEM-Bölüm-Staj-Yönergesi - Mühendislik Fakültesi