Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bağımsız Denetçiler İçin Etik Kurallar

Çok eski fakat faydası olacak bir not.

E-kitap için tıklayınız - Alternatif Medya Derneği

Dell OptiPlex 9020 Small Form Factor Kullanıcı El Kitabı

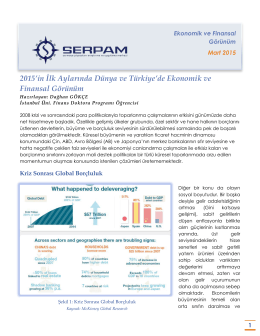

2015`in İlk Aylarında Dünya ve Türkiye`de Ekonomik ve Finansal

SAYIŞTAY DENETÇİLERİNİN DENETİMLE İLGİLİ

Dış Ticarette Genel Kavramlar

Derginin içeriğini görmek için TIKLAYINIZ

sonuç raporu - Ege Bölgesi Sanayi Odası

Sivil Toplum - Abdullah Serenli

Etik Kurallar - Türkiye Muhasebe Uzmanları Derneği

SecuTronic - Etrezory.cz

EKONOMİ - SARIYER - Sarıyer Atatürk Mesleki Eğitim Merkezi

BDS 600 - Kamu Gözetimi Kurumu

Örgütlenme Özgürlüğü Açısından Yabancı STK`ların Kayıt

Book 1.indb - Pegem.net

T.C. BAŞBAKANLIK Toplu Konut İdaresi Başkanlığı

Abstract

T.C. Resmî Gazete