Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

kurumsal yönetim

kurumsal yönetim

İndir

Yaz Dağcılık Kazalarında Temel Eğitim Projesi

Zoznam konsolidovaných právnych predpisov Európskej - EUR-Lex

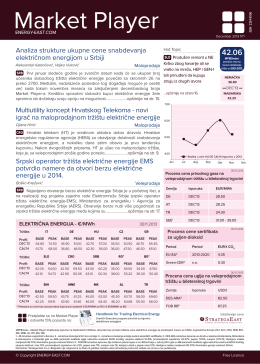

Analiza strukture ukupne cene snabdevanja

Şeffaflık ve Yolsuzlukla Mücadeleye İlişkin

Mülki İdarecilerin Astlarını Motive Etme Davranışlarını Belirlemeye

mobilya sanayi işletmelerinde yenilik yönetimi ve süreç yenilikçiliği

RAIFFEISEN OBCHODNÉ PODMIENKY

Özel Durum Açıklaması (Genel) Şirketimiz Yönetim Kurulu

Orta Asya Türk Devletleri ile Türkiye Arasındaki Turizm Potansiyeli

yarışmadaki düğüm

Kırmızı Et - Tarımsal Ekonomi ve Politika Geliştirme Enstitüsü

Etik Kurallar - Türkiye Muhasebe Uzmanları Derneği

4. Kalite FonksiyonuYayılımı ve İnşaat Sektöründe Bir Uygulama

Tam Metin - Idil Sanat ve Dil Dergisi

Vseobecne obchodne podmienky

Hürriyet Gazetecilik ve Matbaacılık A.Ş. Sermaye Piyasasında

Haziran 2014 UFRS Raporları

Buradan İndirebilirsiniz

Denetimlerde başarı oranı yüzde 70

not 1 – organizasyon ve faaliyet konusu