Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haziran 2014 UFRS Raporları

Untitled - Norgunk

30 Eylul 2014 SPK Raporu

T.C. NECMETTİN ERBAKAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Sosyal

Arca Capital Slovakia, as Dluhopisy Arca Capital Slovakia 2020 do

Česká pojišťovna a.s. Pololetní zpráva 2015

10. SINIF BİYOLOJİ (YENİ).indd

2013 Yılı Faaliyet Raporu

6 aylık (30.06.2014) Konsolide Finansal Tabloları ve

Financial Statements of ČEZ, a. s.

izahname hazırlama kılavuzu

Yüzüncüyıl Üniversitesi

2014 - Ekonomi Gazetesi

BORUSAN YATIRIM VE PAZARLAMA ANONİM

ön bilgilendirme

kurumsal yönetim

2013 Faaliyet Raporu

2014 İl Müdürlükleri Birim Fiyat Listesi (1)

2014 Mali Yılı Pratik Bilgiler

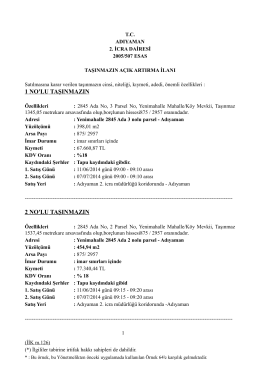

Taşınmaz Satış İlanı

BİM BİRLEŞİK MAĞAZALAR A.Ş. 1 OCAK

Türk Bankacılık Sektörü Temel Göstergeleri

İndir - Sistem Global Danışmanlık Hizmetleri