Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2. meslek hukuku

Meslek Hukuku

maliyet muhasebesi

Karar No:2012/3305 - JPA International

DEHA EĞİTİM KURUMLARI www.dehaonline.com

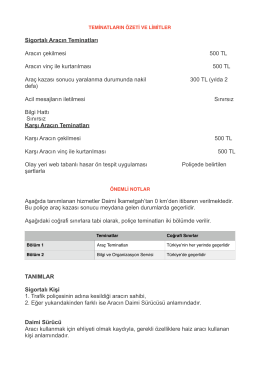

Detaylı Bilgi - Koru Sigorta

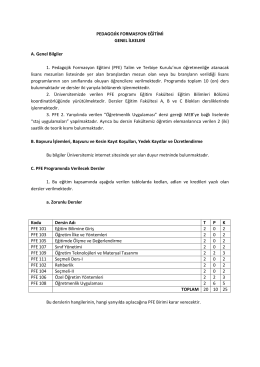

(PFE) Talim ve Terbiye Kurul - İnönü Üniversitesi Eğitim Fakültesi

07 Bacalar

273 Seri Nolu Gelir Vergisi Genel Tebliğince 2010 Yılında

Ürün Broşürü

Elektronik fatura ve elektronik defter uygulamaları

2a-Teknik Şartname- Yaklaşık Maliyet-A

Ücret Tarifesi - Bursa SMMM Odası

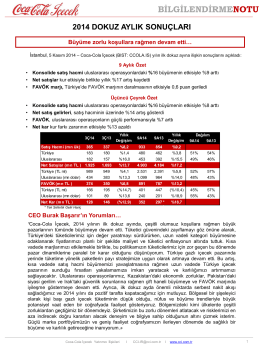

9A2014 Bilgilendirme Notu

Bu Karta Taksit Yapmayan Sektör Yok!

BDS 805 - Kamu Gözetimi Kurumu

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Tasfiye Hizmetleri Genel

BDS 706 - Kamu Gözetimi Kurumu

FOLDER-EU_SILC_2014 -Türkisch.indd

tskb çevre ve sosyal etki politikası