Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

02.10.2014 6552 Sayılı Kanunun

Recep BIYIK sunumu

T A M Ġ M Tamim Tarihi : 08.10.2014 Tamim No

İHRAÇ KAYDIYLA SATIN ALINAN MALIN

Sirküler 2014-055 - VERGİ BORÇLARININ YENİDEN

kamu maliyesi ve vergi hukuku dersi bütünleme sınavı cevap

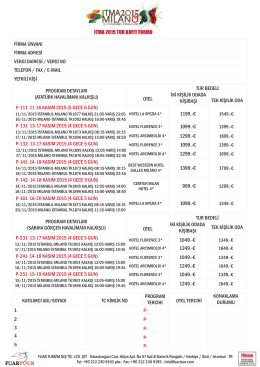

fuar katılım koşulları

Mahkeme Kararına Ulaşmak İçin Tıklayınız. - Türk Yerel Hizmet-Sen

TORBA YASA YÜRÜRLÜKTE

TASFİYE HALİNDE S.S. OVACIK SAĞLIK SİTESİ SAHİL ARSA VE

20.10.2014 Katma Değer Vergisi Genel Uygulama

proje özeti dokümanı

Kılavuzu indirmek için bu linki tıklayın

buraya - Açık Öğretim Lisesi

02.10.2014 Sosyal Güvenlik Kurumu Borçlarının

HAMLEDER karara tepkili

DEG Kasım 2014

Slayt 1 - Makina Mühendisleri Odası

tur kayıt formu

ÖZTÜRK, S., (2015). Suriye`den Göçün Etkileri

İcra ve İflas dairelerince gönderilen haciz ihbarnamelerinde T.C.

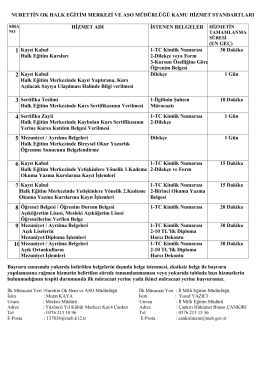

nurettin ok halk eğitim merkezi ve aso müdürlüğü kamu hizmetleri